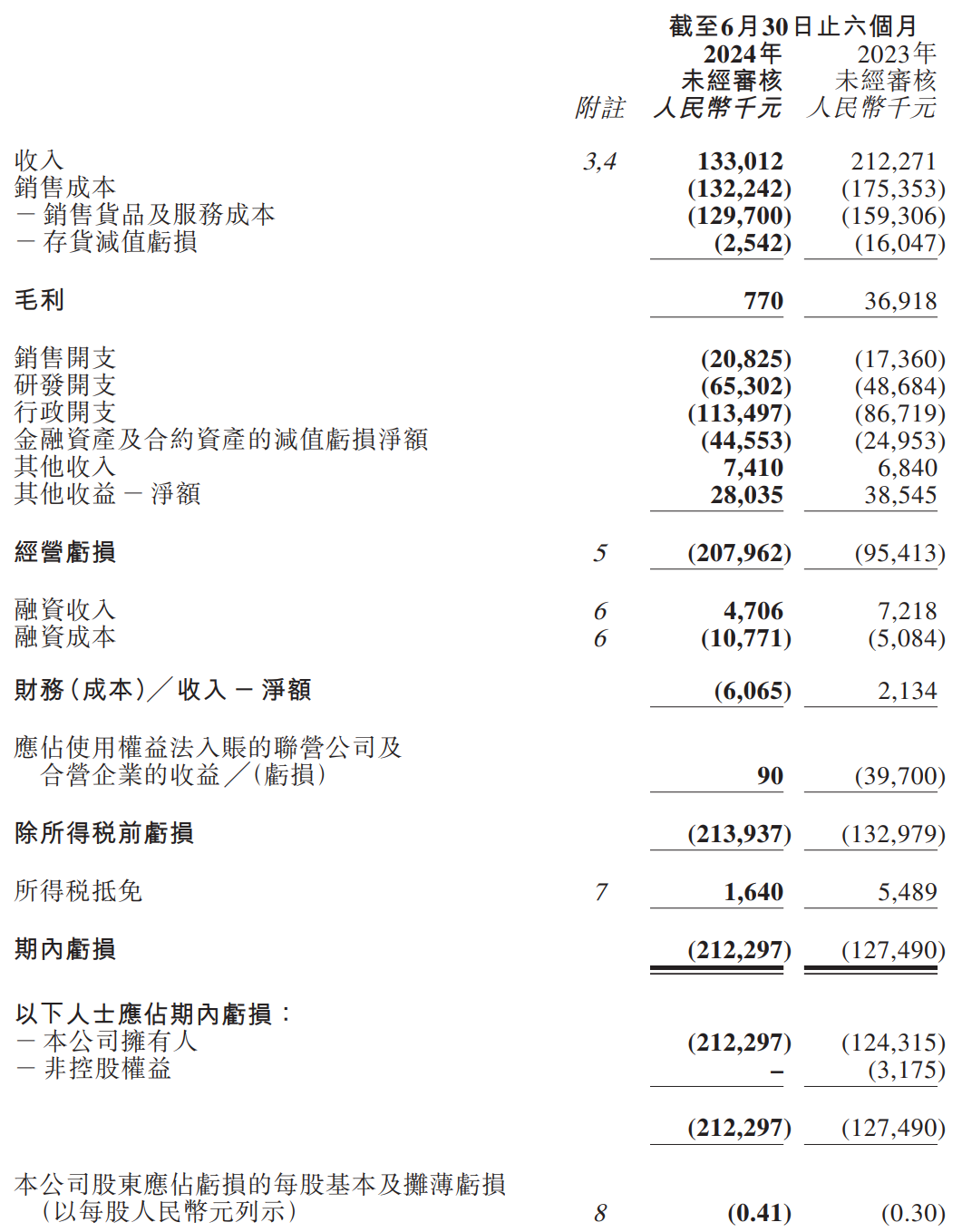

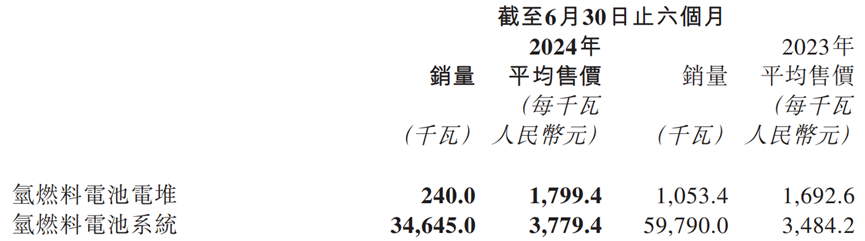

8月30日晚,国鸿氢能(09663.HK)公布中期业绩。根据国鸿财报,2024年上半年,公司总收入约为人民币1.33亿元,较过往期间减少37.3%;公司拥有人应占亏损约为人民币2.12亿元,去年同期公司拥有人应占亏损约为人民币1.24亿元,同比扩大71%;每股基本亏损为人民币0.41元,去年同期每股基本亏损为人民币0.30元。具体见表1。此外,根据国鸿财报,在产品价格及毛利方面,公司燃料电池系统的平均售价为3779.4元/千瓦,对比去年同比上涨8.5%;电堆的平均售价为1799.4元/千瓦,对比去年同比上涨6.3%;总毛利率为约0.6%,同比下降16.8个百分点。

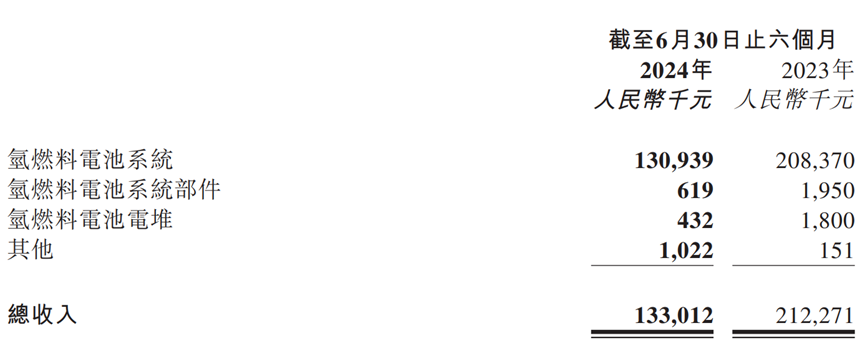

表1 简明综合损益表 来源:国鸿氢能2024年中期业绩报告营收约1.33亿,同比下降近四成。根据报告,国鸿氢能的收入主要来自向燃料电池系统制造商销售氢燃料电池电堆及向下游制造商销售氢燃料电池系统。报告期内,国鸿氢能营收约1.33亿元,同比下降37.3%。具体情况见表2。公司解释营收减少的原因主要有(1)公司所处的氢燃料电池行业仍处于商业化的早期阶段,经营业绩存在一定波动性;(2)上半年公司新产品处于量产导入阶段,产能释放需要过渡时间,氢燃料电池系统销量下降。表2 按产品类型划分的收入明细

来源:国鸿氢能2024年中期业绩报告营收约1.33亿,同比下降近四成。根据报告,国鸿氢能的收入主要来自向燃料电池系统制造商销售氢燃料电池电堆及向下游制造商销售氢燃料电池系统。报告期内,国鸿氢能营收约1.33亿元,同比下降37.3%。具体情况见表2。公司解释营收减少的原因主要有(1)公司所处的氢燃料电池行业仍处于商业化的早期阶段,经营业绩存在一定波动性;(2)上半年公司新产品处于量产导入阶段,产能释放需要过渡时间,氢燃料电池系统销量下降。表2 按产品类型划分的收入明细 来源:国鸿氢能2024年中期业绩报告系统价格上涨8.5%,电堆价格上涨6.3%。报告期内,燃料电池系统的平均售价为3779.4元/千瓦,去年同期为3484.2元/千瓦,对比去年同比上涨8.5%;电堆的平均售价为1799.4元/千瓦,去年同期为1692.6元/千瓦,对比去年同比上涨6.3%。公司解释为:(1)系统价格上涨原因是提供集成度更高的氢能燃料电池系统产品,以便能够更全面的满足客户需求;(2)电堆价格上涨原因是报告期收入来源定制化订单。 系统销量同比接近腰斩,电堆销量将至百千瓦级别。报告期内氢燃料电池系统销量为34645千瓦,同比下降约42.1%;电堆销量为240千瓦,同比下降约77.2%。公司解释主要原因是上半年公司新产品处于量产导入阶段,产能释放需要过渡时间,氢燃料电池系统及电堆销量下降。具体情况见表3。表3 平均售价明细

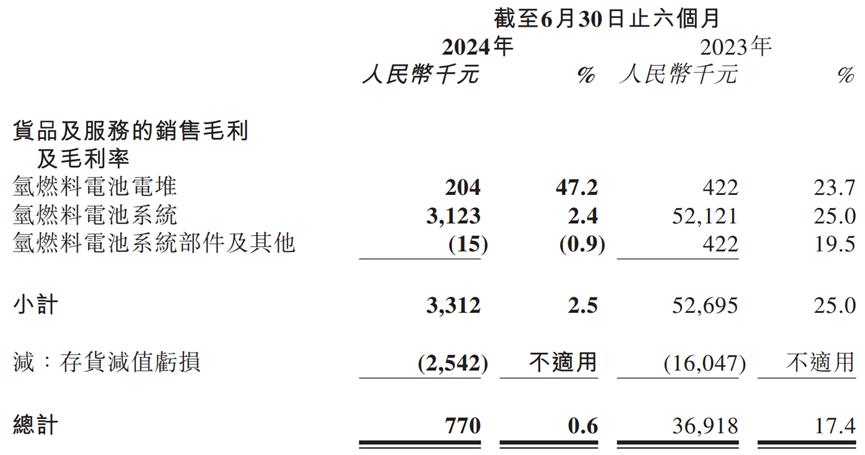

来源:国鸿氢能2024年中期业绩报告系统价格上涨8.5%,电堆价格上涨6.3%。报告期内,燃料电池系统的平均售价为3779.4元/千瓦,去年同期为3484.2元/千瓦,对比去年同比上涨8.5%;电堆的平均售价为1799.4元/千瓦,去年同期为1692.6元/千瓦,对比去年同比上涨6.3%。公司解释为:(1)系统价格上涨原因是提供集成度更高的氢能燃料电池系统产品,以便能够更全面的满足客户需求;(2)电堆价格上涨原因是报告期收入来源定制化订单。 系统销量同比接近腰斩,电堆销量将至百千瓦级别。报告期内氢燃料电池系统销量为34645千瓦,同比下降约42.1%;电堆销量为240千瓦,同比下降约77.2%。公司解释主要原因是上半年公司新产品处于量产导入阶段,产能释放需要过渡时间,氢燃料电池系统及电堆销量下降。具体情况见表3。表3 平均售价明细 来源:国鸿氢能2024年中期业绩报告毛利率仅0.6%,同比下降16.8个百分点。报告期内,国鸿氢能的毛利率为约0.6%,去年同期为17.4%,同比下降16.8个百分点。公司解释原因是由于公司推进新一代产品量产,鸿芯GIII和鸿途H系列系统进入量产导入阶段, 但是这些新产品仍处于早期小批量生产阶段,致使毛利出现暂时性相对较低的情形。具体情况见表4。表4 按产品类型划分的毛利及毛利率明细

来源:国鸿氢能2024年中期业绩报告毛利率仅0.6%,同比下降16.8个百分点。报告期内,国鸿氢能的毛利率为约0.6%,去年同期为17.4%,同比下降16.8个百分点。公司解释原因是由于公司推进新一代产品量产,鸿芯GIII和鸿途H系列系统进入量产导入阶段, 但是这些新产品仍处于早期小批量生产阶段,致使毛利出现暂时性相对较低的情形。具体情况见表4。表4 按产品类型划分的毛利及毛利率明细 来源:国鸿氢能2024年中期业绩报告

来源:国鸿氢能2024年中期业绩报告

8月30日半年度财报对外公布后,市场股票价格波动不大,涨幅2个点,维持在港币16元左右。

图片来源:东方财富网

本文转载自氢云链 氢云链 ,只做主题效果测试使用,本文观点不代表氢头条立场。