核心观点

一季度国内新型储能投运2.9GW/6.0GWh,招标20.7GWh,同比增长1000%以上,需求高增无疑。一季度国内新型储能投运2.9GW/6.0GWh,招标20.7GWh,同比增长1000%以上,需求高增无疑。Q1以来储能EPC、系统集成价随着价下降而快速下降,一季报电池、PCS环节业绩亮眼,出货同比增速高,盈利能力环比基本持平,预计随着Q2进一步放量单位净利持平或略升;除阳光外,集成企业22年尚未大规模放量,23Q1亦为营收淡季,中标价格下降使国内集成商毛利受到压缩,具备规模优势和海外项目渠道的公司表现则相对较好。

需求:全球装机增长迅速中国登顶,招标中标放量显著

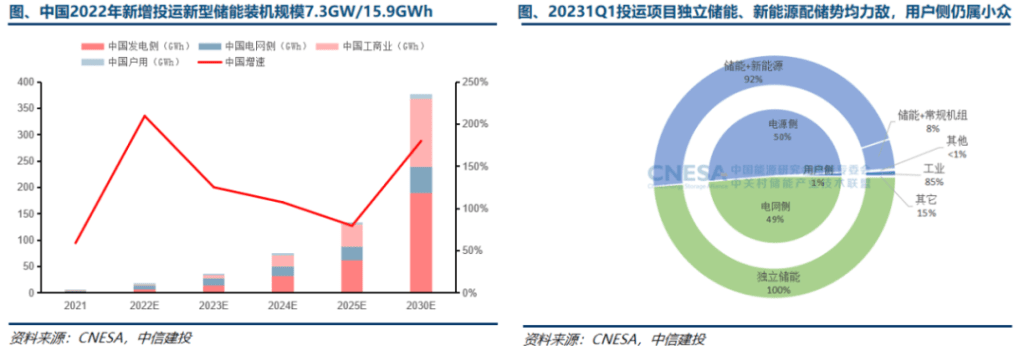

2023Q1我国储能新增装机2.9GW/6.0GWh,2022年新增7.3GW/15.9GWh

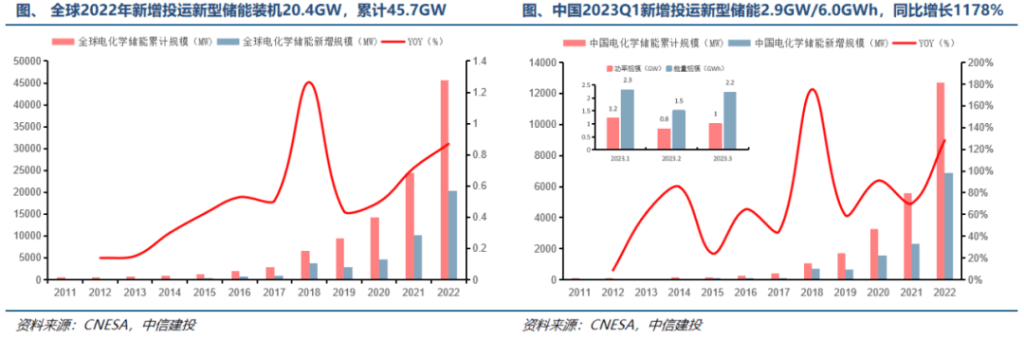

全球:2022年全球新增新型储能装机规模约20.4GW,功率同比+109%,2021年同期为10.2GW

中国:储能装机高速增长,根据CNESA统计:

1)2022年国内新增投运新型储能项目装机规模达7.3GW/15.9GWh,功率同比+201%

2)2023Q1国内新增投运量达2.9GW/6.0GWh,功率规模同比增长1178%,环比下降52%,

3)考虑到2022年有超过一半的项目在12月份并网,23Q1的并网数据超预期 (通常Q1为并网淡季)推测部分为Q4项目递延贡献。

中国:登顶全球第一,大型储能强势主导,工商业储能值得期待

2022全年新增投运新型储能项目规模达7.3GW/15.9GWh,同比高增180%以上。根据CNESA统计,2023Q1国内投运新型储能项目2.9GW/6.0GWh。所有公布的电力储能项目(含规划、建设中和运行)则达到了41.4GW/92.1GWh。

特点:23Q1投运项目中电网侧几乎全为独立储能,规模与新能源配储持平,用户侧仍为少数,但Q1江苏、广东备案项目多达70余。

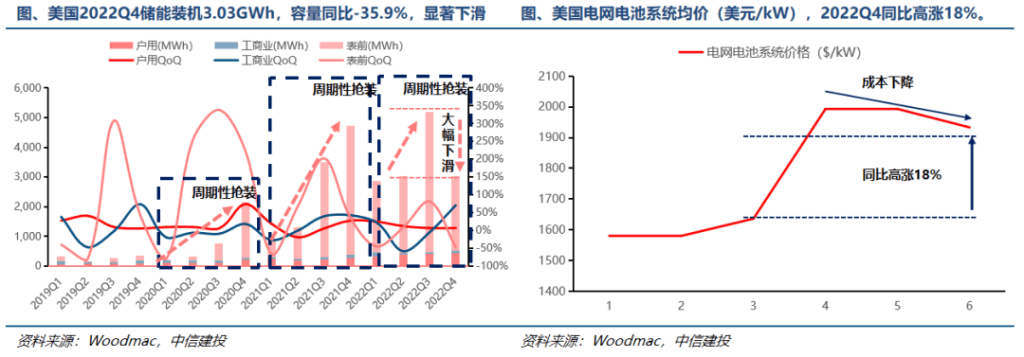

美国:2022Q4储能新增装机3.03GWh,出现显著下滑

Woodmac数据显示,美国2022全年储能装机4.8GW/12.2GWh,功率同比+34%,容量同比+12%。2022年同比增速明显放缓。分场景来看,表前储能新增0.85GW/2.51GWh,容量同比-45%;表后社区及工商业储能新增48MW/96MWh,容量同比-27%,表后户用储能新增装机171MW1428MWh,容量同比+36%。表前储能装机出现大幅下滑,环比下降近2GWh。

原因:1)储能电池系统的价格显著上升,导致建设成本显著增加。2)供应链受限导致供给不足。储能系统价格高涨导致设备采购承压,项目进程迟滞。

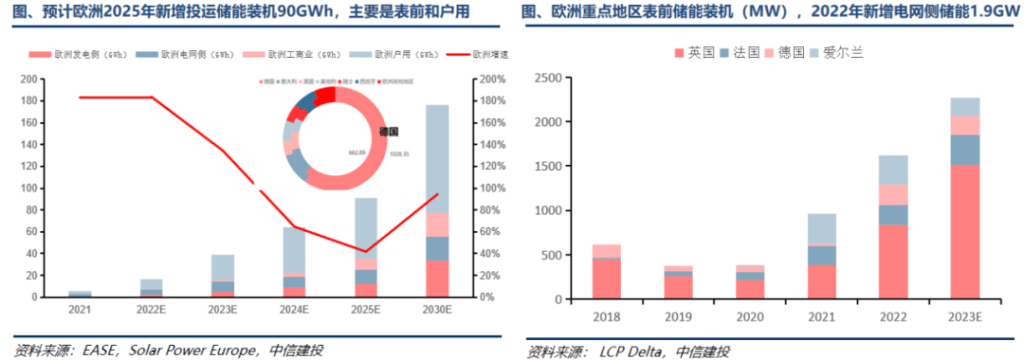

欧洲:户用增速迅猛,德国领衔:表前值得重视,2022新增1.9GW

预计2022年欧洲新增储能装机达到16.6GWh,主要由表前和户用贡献,其中户用占比超53.4%。LCP Delta数据显示,欧洲2022年新增表前储能装机1.9GW,约有170个电网项目投运。英国为第一大市场,2022年新增装机833MW (+44%) :

预计2023年将有3.7GW储能并网,同比增长近100%。

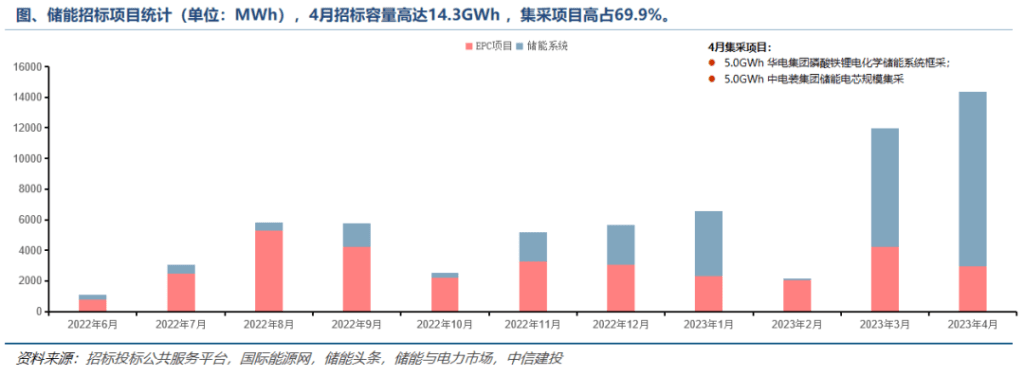

国内招标:2022年下半年以来持续高增,Q1屡创新高

招标项目:2022下半年以来,储能EPC项目和储能系统项目招标容量保持高位,Q1招标容量20.7GWh (去年同期仅若干MWh)

4月招标容量进一步提升至14.3GWh,再创新高,主要系4月发布2个大型集采/框采项目,集采项目容量合计10GWh,占比69.9%。

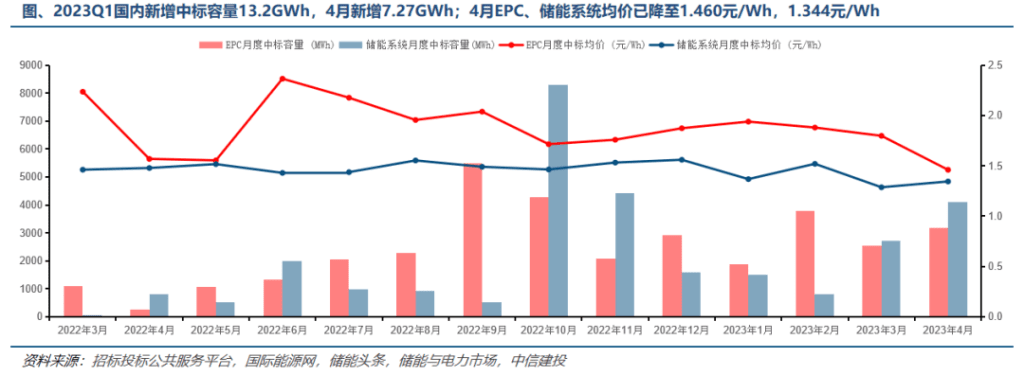

国内中标:2023Q1储能总中标量13.2GWh,4月7.27GWh,价格下降显著

中标容量:根据公开数据,我们统计2022年全年储能项目的中标总量为44.5GWh,2023Q1中标容量为13.2GWh,远高于2022同期 (1.14GWh)。截至目前,2023年4月新增中标总量达到7.27GWh,同比+573.5%。

中标价格:2023年3月储能EPC项目平均中标价为1.798元Wh,储能系统项目均价为1.287元/Wh。而2022年3月中标价分别为2.236元Wh、1.461元Wh,分别下降0.438、0.174元/Wh。4月EPC中标均价进一步下降至1.460元Wh。

二、供给: 价快速下行推动产业链利润向电池、PCS流动

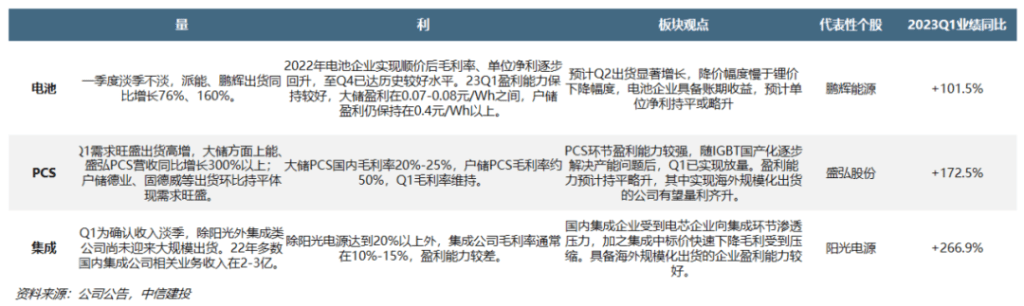

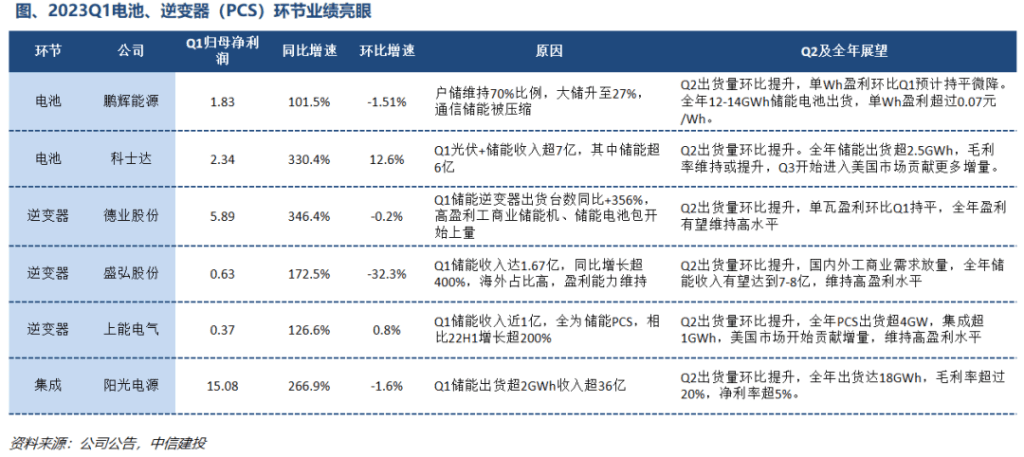

一季度电池、逆变器(PCS)环节业绩亮眼

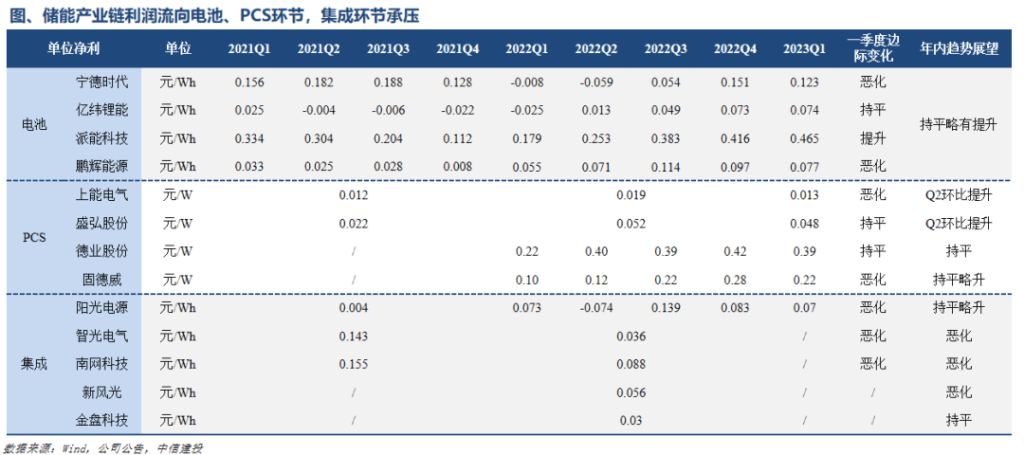

中标价格快速下降,利润流向电池、PCS环节,集成环节承压

随钾价上涨,电池环节夫年Q3以来实现顺价,单位盈利回升明显,23Q1单位盈利基本无大的变化,预计年内随钾价迅速下降单位净利持平略有提升。PCS(大储、户储)环节去年实现放量,盈利能力明显提升,23Q1大储因国内降价单位盈利有所下降,海外大储、户储盈利能力则基本持平,预计年内PCS盈利能力仍保持高位。储能集成环节盈利能力较弱,且因集成中标价快速下降呈现恶化趋势,预计年内保持低位,有海外项目渠道的公司则具备一定优势。

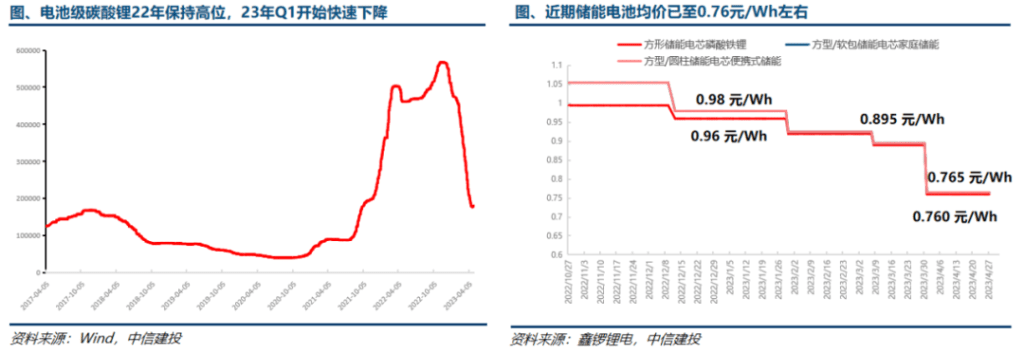

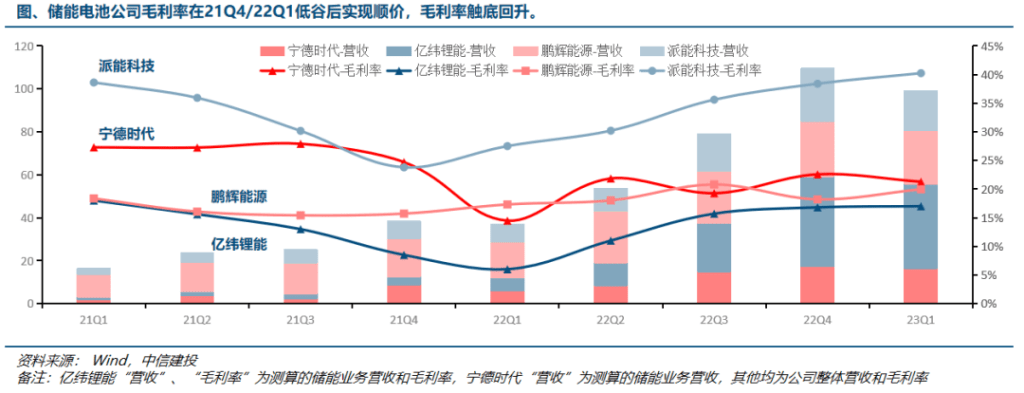

储能电池:毛利净利持续修复,鲤价快速下降打开需求和盈利空间

储能磷酸铁(方形)电芯近期均价0.760元/Wh,较年初0.96元/Wh降低-26.3%。户用储能/便携式储能(方型/软包)电芯近期均价0.765元/Wh,较年初0.98元/Wh降低-28.1%。

电池级碳酸锤每下降10万元约折合电池成本降低0.06元,价下降有利于电池厂毛利率的提高,取决于电池厂与下游集成商、业主等谈价机制,通常至少有M-1即一个月的账期收益。

储能电池:毛利净利持续修复,理价快速下降打开需求和盈利空间

22年Q1碳酸锤价达到最高点,超过55万元,该季度前后(21Q4或22Q1)各储能电池公司毛利率达到最低点,此后纷纷实现顺价,毛利率触底反弹。

碳酸钾下降背景下预计储能电池毛利率将维持或有一定提升,取决于电池厂与下游集成商、业主等谈价机制,通常至少有M-1即-个月的账期收益。

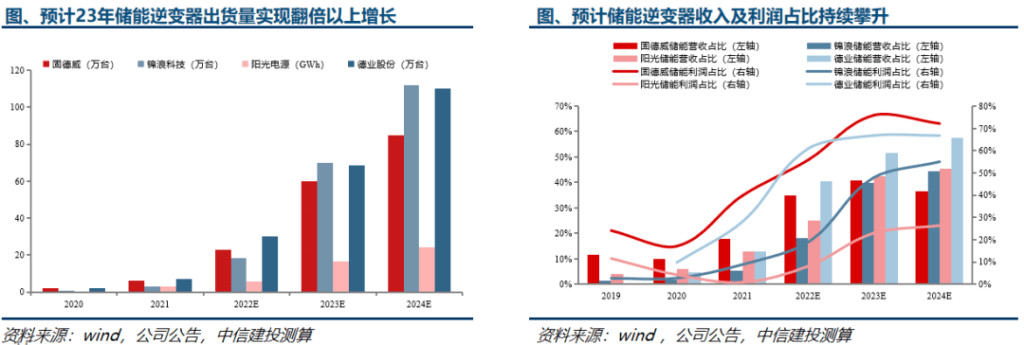

逆变器 (PCS):海外户储需求快速增长,储能逆变器出货同比高增

2022年海外户储需求爆发,储能逆变器快速放量。国内逆变器企业储能逆变器出货均实现高速增长,根据各公司业绩交流会,22年德业、锦浪、固德威储能逆变器分别出货29.9、18.2、22.73万台,阳光电源出货5.85GWh,同比增速均超95%,多则5倍以上,预计23年实现翻倍以上增长。

逆变器公司加大储能业务布局,储能营收、利润占比将持续提升。伴随高盈利性储能逆变器出货迅速放量,22年国内逆变器企业储能逆变器收入、利润占比迅速攀升,我们预计23年各厂商储能业务营收及利润占比在均达22%以上,其中固德威与德业股份储能业务的利润占比预计超过65%。

进军工商业市场,23年储能逆变器有望维持较高盈利水平

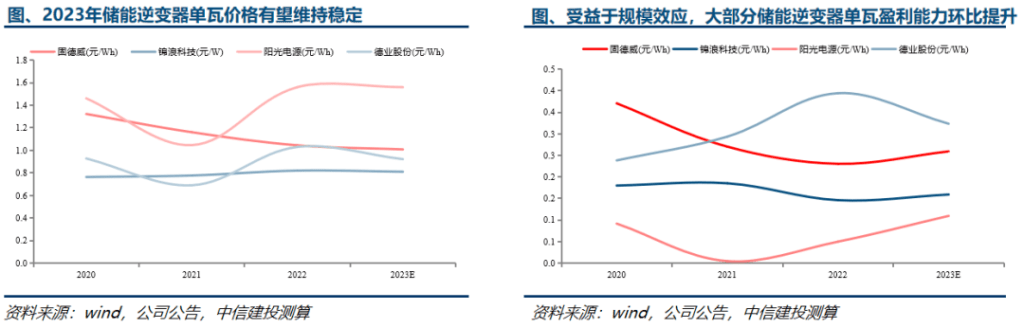

各大逆变器企业进军工商业市场,预计23年储能逆变器毛利率有望维持较高水平。2022年下半年开始,芯片供给明显好转,出货量得到显著提升,同时汇兑收益也带来营收贡献。主要逆变器企业均推出大功率工商业储能逆变器新品,单台价格随功率增大而提升,通过研发技术降本,单瓦成本可实现同步下降,预计2023年储能逆变器毛利率有望保持较高水平。

考虑规模效应和成本更低的新品推出,逆变器单瓦净利有望维稳。得益于规模效应,固德威2022年和23Q1费用率同比均大幅下滑,预计23年有望持续优化,阳光电源23Q1储能业务盈利明显修复,随着大储业务逐步放量,电芯价格持续下行,盈利能力有望持续修复:德业股份得用控制能力突出,不断推出高盈利性工商业产品及低成本逆变器,预计23年保持高盈利水平。

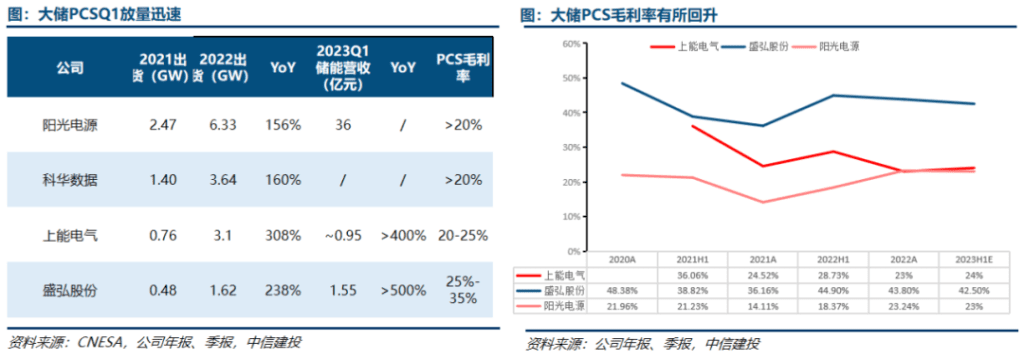

大储PCS:Q1需求释放增速较高,供给结构较好盈利能力有望保持

受到国内大储进入并网高峰期影响(Q1并网6GWh,去年上半年仅不到2GWh),上能、盛弘、阳光等公司2022年储能PCS出货普遍增长150%以上,一季度储能相关营收增长数倍。

诸能PCS历史上毛利率曾经高达40-50%,近年来随着竞争加剧毛利率有所降低,但同时PCS单机大型化推进降本,毛利率已进入平稳通道,并随着海外出货占比的提升呈现提高趋势。

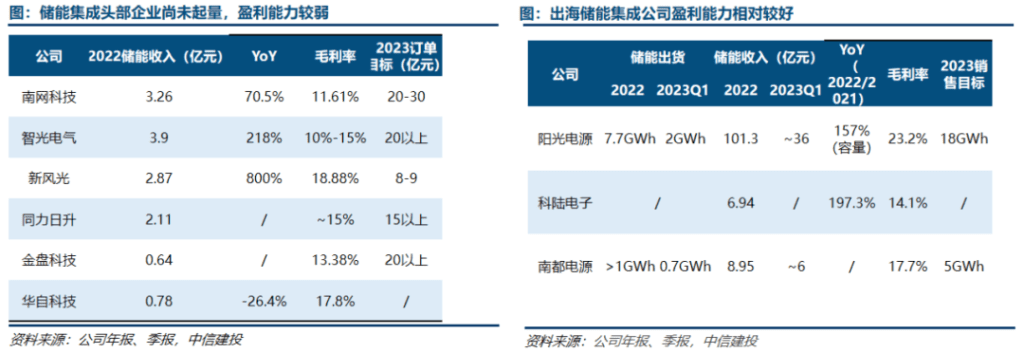

储能集成:国内收入确认尚未成规模,订单高增但盈利能力较弱,海外相对较强

电池厂商向集成环节渗透,跟踪到多个储能电池厂家低价中标集成项目的案例,4月EPC中标均价(1.460元/Wh)、储能系统中标均价 (1.344元Wh) 环比均下降明显。

国内头部储能集成企业2022年相关收入多在2-3亿之间,尚未起量。储能系统毛利普遍10%-15%,净利为微利水平。

出海集成企业阳光、科陆、南都三家中,阳光得益于较早进军海外,规模最大,是唯一毛利率在20%以上的公司,净利率在5%以上,南都电源自产电芯毛利率也在15%以上。

国内集成环节毛利被压缩,但若考虑鲤价进一步下降则有回升可能

根据我们的统计,2022Q1-2023Q1,储能系统月度中标均价最高为2022年8月,共跟踪到910MWh中标容量,均价1.553元/Wh最低为2023年3月,共跟踪到2715MWh中标容量,均价为1.287元/Wh。

我们分析以目前的中标价格,集成商约获得0.21元/Wh毛利,较去年价格最高时下降约0.06元/Mh,但如果考虑交付时理价进一步下降,电芯价格来到0.6-0.7元/Wh区间,单wh毛利有望提升。

目前来看,若0.95元/Wh电芯对应55万元/碳酸钾,则下降到15万元/时的电芯合理价为071元Mh,以目前中标价计算单位集成毛利0.267元/Wh,基本与2022年8月时的单位毛利(0.263元/Wh)持平。需关注价下降情况和交付放量后的规模化效应。

风险提示

1)需求方面:国家基建政策变化导致电源投资规模不及预期,新能源装机增速下降导致对灵活性电源需求下降,储能装机增速不及预期;全社会用电量增速下降等。

2)供给方面:理资源、铜资源、钢铁等大宗商品价格上涨IGBT等电力电子器件供给紧张,国产化进度不及预期,盐穴、室等开凿成本高于预期;钒资源价格大幅上涨等。

3)政策方面:储能相关扶持政策不及预期,容量电价偿标准低于预期,电力现货市场准进进度不及预期,电力峰谷价差不及预期等。

4)国际形势方面:能源危机较快缓解、能源价格较快下跌,国际贸易壁垒加深等。

5)市场方面:竞争加剧导致储能电池、集成商、PCS厂商毛利率、盈利能力低于预期,运输等费用上涨

6)技术方面:电化学储能、压缩空气储能、液流电池储能等技术降本进度低于预期,储能技术可靠性难以进一步提升,循环效率停滞不前等。

7》机制方面:电力市场机制推进不及预期,现货市场配套辅助服务、容量补偿、峰谷价差等不及预期,虚拟电厂、需求侧管理等新兴市场机制不及预期等。

本文转载自储能,只做主题效果测试使用,本文观点不代表氢头条立场。