(报告出品方/作者:广发证券,代川、范方舟)

一、双碳政策下,氢能行业具备巨大增长潜力

(一)电解水制氢为氢能来源的战略方向

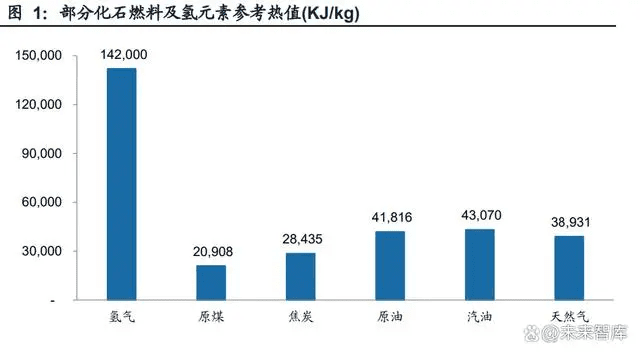

氢能是一种来源丰富、绿色低碳、灵活高效、应用广泛的二次能源,正逐步成为全球 能源转型发展的重要载体之一。与传统化石能源相比,氢气具有能量密度高,资源 无限,无碳排放,可大批量运输和长期存储,以及更高的安全性等优势,是传统化石 能源的理想替代。 能量密度高:氢气的燃烧热值达到1.42×105KJ/kg,是煤炭的5~6倍,汽油、天然气 的3~4倍,意味着消耗相同质量的各种燃料,氢气能够提供的能量最大,在燃料实现 轻量化方面具有重要意义。

资源无限:氢是宇宙中分布最为广泛的物质。电解水制氢以水作为原料,水在地球 上的储量达到2×10 18t,氢气释放能量时又会生成水,制氢资源取之不尽,然而传统 化石能源正在面临资源枯竭的问题。 无碳排放:与传统的化石燃料不同,氢在转化为电和热时只产生水并且不排放温室 气体或细粉尘,与碳中和目标契合。 安全性高:氢气虽然可燃,但是燃点超过500℃,且易扩散、爆炸下限较高,因此具 有安全性优势。 应用广泛:氢能既可以用作燃料电池发电,应用于汽车、火车、船舶和航空等领域, 也可以单独作为燃料气体或化工原料进入生产(如氢能炼钢),同时还可以在天然 气管道中掺氢燃烧,应用于建筑供暖等。

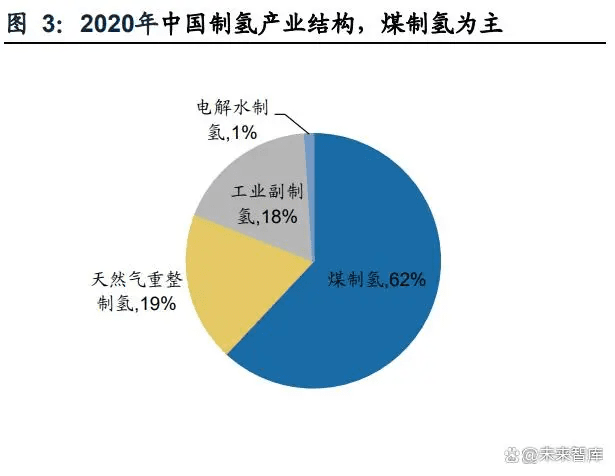

在氢能来源方面,制氢工艺主要有化石燃料制氢、电解水制氢和工业副制氢等。目 前主流的制氢工艺是煤炭和天然气重整制氢,生产成本较低,工艺成熟,但是生产 过程中会产生大量碳排放,未来化石能源制氢将逐渐被可再生能源制氢取代,形成 风光发电—电解水制氢的零碳产业链。 国家《氢能产业发展中长期规划(2021-2035年)》中提出,到2025年,可再生能源 制氢量达到10-20万吨/年,成为新增氢能消费的重要组成部分;到2030年,形成较 为完备的清洁能源制氢及供应体系,可再生能源制氢广泛应用,有力支撑碳达峰目 标实现。双碳政策叠加国家清洁能源制氢规划,电解水制氢份额预计将快速增长。

化石能源制氢成本低,工艺成熟,目前应用最为广泛,但是化石能源属于不可再生 能源,储量有限,在制氢过程中存在碳排放问题,并且需要提纯及去除杂质,未来在 双碳政策背景下份额将会逐渐缩减。 电解水制氢的原料是水和电,均为可再生能源,制氢过程不会产生碳排放。因为尚 未实现规模化应用,技术路线不成熟,所以目前成本较高。未来随着电解水制氢规 模不断扩大,制氢成本将会逐渐降低,直至与化石能源制氢平价。 化学过程副产氢是利用焦炉煤气等工业副产品进一步加工制氢,碳排放相对较低,但是随着未来氢能需求爆发,工业副产氢产量不高且分散,无法作为大规模集中化 的氢能供应源,只能作为主要制氢路线的补充。

(二)当前碱性电解商业化最成熟,PEM 电解潜力更大

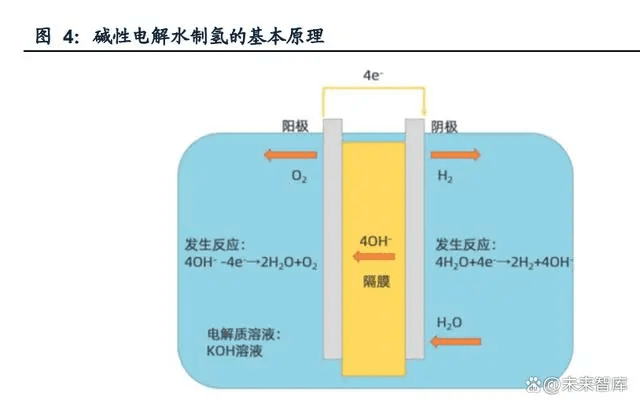

电解水制氢是利用电流将水分子分解为氢气和氧气的过程。电解水制氢根据电解质 的不同,可以分为碱性水电解(AWE/ALK)、质子交换膜电解(PEM)、固体氧化物 电解(SOEC)、碱性阴离子交换膜电解(AEM)四种。其中SOEC和AEM都还处于研发 阶段,碱性水电解目前商业化最成熟,PEM处于商业化初期。 碱性电解水制氢是指用碱性溶液作为电解质进行电解水制氢的过程。基本原理是在 一定的电压和温度下,水分子在阴极一侧得到电子发生析氢还原反应,生成氢气和 氢氧根离子,氢氧根离子穿过物理隔膜到达阳极,在阳极一侧发生析氧氧化反应, 生成氧气和水。隔膜可以防止氢气和氧气混合,但是可以让电解液进入电解槽另一 侧发生反应。

碱性电解槽主体是由数十或上百个电解小室组成的,每个电解小室由隔膜、电极、 垫片、双极板组成,由螺杆和端板将一个个电解小室压在一起形成电解槽主体。 碱性电解槽隔膜的作用是防止氢气和氧气混合,需要耐高浓度碱液腐蚀,目前主流的碱性电解槽隔膜使用聚苯硫醚PPS隔膜,高性能隔膜采用PPS涂覆无机层的复合 膜。碱性电解槽的电极是电化学反应发生的场所,是决定制氢效率的关键。国内的 大型碱性电解槽通常使用镍基电极,比如纯镍网、泡沫镍,以及纯镍网或泡沫镍为 基底喷涂高活性催化剂的材料。双极板的作用是支撑电极和隔膜以及导电,国内通 常使用铸铁金属板、镍板或不锈钢金属板。

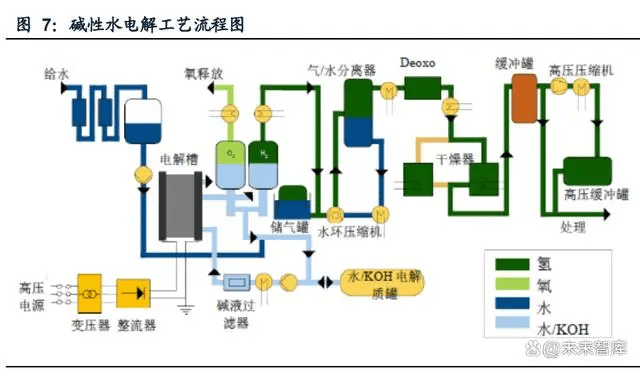

电解水制氢的工艺分为氢气制备,氢气纯化和氢气储存三大步骤。因为增加了碱液 循环系统,碱性电解水制氢系统相对复杂,主要包括电解槽、压力调节阀、碱液过滤 器、碱液循环泵、碱液制备及贮存装置、氢气纯化、干燥、压缩等模块。在电解槽中 发生反应后,氢气与碱液混合物经过气水分离器,将气体与溶液分离,碱液循环回 到电解槽,氢气进入纯化系统提纯干燥后进行收集。

PEM技术使用质子交换膜作为固态电解质,代替了碱性电解槽使用的隔膜和液态电 解质,并使用纯水作为电解制氢的原料,避免了碱性电解水制氢的碱液污染和腐蚀 问题。PEM电解的基本原理是在电流作用下,水分子在阳极一侧失去电子,生成氧气和质子,其中电子通过外电路转至阴极,质子穿过质子交换膜转至阴极,得到电 子生成氢气。

一个PEM电解槽根据不同的功率包含数十甚至上百个电解池,每个电解池由5部分组 成,由内向外分别是质子交换膜,阴极/阳极催化剂,气体扩散层和双极板。 质子交换膜是PEM电解槽的核心结构,起到质子交换通道和隔绝氢气与氧气的作用, 质子交换膜的厚度大约为150-200微米,目前使用的质子交换膜大多采用全氟磺酸基 聚合物作为主要材料。 催化剂涂层也是PEM电解槽的重要结构,由于PEM电解槽内的强酸环境,为了避免 腐蚀要用到贵金属材料催化剂。阴极催化剂一般使用以碳为载体的铂碳催化剂;阳 极对于催化剂的材料要求更加严格,因为阳极需要承受高电位,富氧环境和强酸环 境,一般使用氧化铱作为阳极催化剂 气体扩散层的作用是气体和液体在双极板和催化剂层之间的传输以及提供有效的电 子传导。由于阳极的高腐蚀性,通常阳极气体扩散层采用钛基材料,并且为了防止 钛基材料长时间使用后钝化,形成高电阻氧化层,还需要再涂抹一层金属铱或金属 铂作为保护层。阴极电位较低,通常采用碳纸或钛毡作为扩散层材料。 两侧双极板是支撑部件,也起到汇流氢气和氧气以及传导电子的作用,常用材料为 钛基材料加含铂涂层。

PEM电解系统相对碱性水电解系统比较简单,在阳极(氧气)一侧,通常需要用到 循环泵、热交换器、压力控制器和监测器。在阴极(氢气)一侧,需要用到气体分离 器、除氧组件、气体干燥器以及气体压缩机。

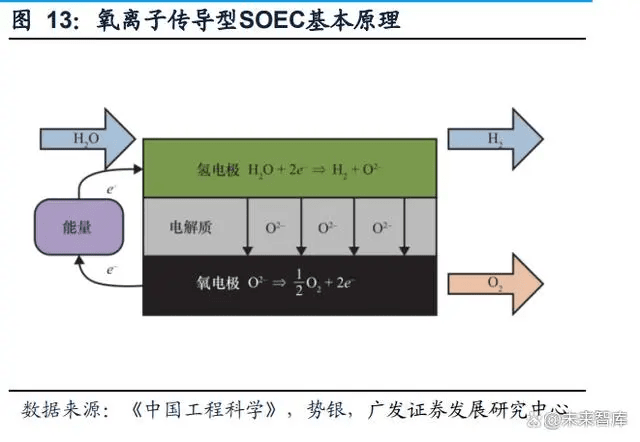

SOEC(高温固体氧化物电解)的特点是在高温环境下用电能和热能进行电解水制氢。 相比于常温制氢,SOEC的能量转化效率更高。SOEC从技术上可以分为质子传导型 SOEC和氧离子传导型SOEC。质子传导型SOEC的基本原理是设备运行时,高温水 蒸气从阳极(氧气)进行供给,水分子在阳极发生氧化反应,失去电子生成氧气和质 子。质子通过质子传到电解质到达阴极和电子发生还原反应生成氢气。 氧离子传导型SOEC的基本原理是从阴极(氢气)供给高温水蒸气,水分子得到电子 生成氢气和氧离子,氧离子通过电解质到达阳极,发生氧化形成氧气。由于质子传 导型SOEC在材料选择上有很多障碍,目前的发展进度远远不及氧离子传导型SOEC, 市场上的商业化尝试也主要集中在氧离子传导型SOEC。

SOEC电解池的主要结构是阴极、阳极、和电解质。多个电解池组装在一起形成电解 电堆,多个电堆和气体处理系统、气体输送系统组成了SOEC电解模块,最终多个电 解模块和配电设备、其他辅助设备共同组成了完整的SOEC电解系统。 SOEC电解质材料通常采用导电陶瓷材料,通常使用钇稳定的氧化锆(YSZ)和钪稳 定的氧化锆(ScSZ)。阴极需要与高温水蒸气直接接触,需要在高温高湿下具备稳 定的化学性,并且与电解质材料具有类似的热膨胀属性,通常采用金属陶瓷复合材 料,镍(Ni)和YSZ制造的金属陶瓷复合材料是目前最常用的阴极材料。使用钙钛矿 氧化物制备的导电陶瓷材料是目前最常用的阳极材料,最具代表性的是掺杂锶的锰 酸镧(LSM)。

SOEC的工艺流程简单,氢气一侧使用蒸发装置将液态水转化成水蒸气,再用加热装 置将其转化成高温水蒸气进入电解槽反应。产生的氢气经过气水分离器进行收集, 氧气进行排空或收集。

碱性电解槽目前基本实现国产化,生产成本低,生产规模大,商业化成熟,是性价 比最高的电解水制氢路线。碱性电解槽投入成本低:据车百智库,国产电解槽的价 格约为2000-3000元/kW,进口电解槽的价格为6000-8000元/kW,而PEM电解槽的价 格达到7000-12000元/kW。目前国产碱性电解槽单槽产能已经达到1000Nm3/h,而 国产PEM电解槽最大制氢规模仅为200Nm3/h,碱性电解槽的规模化应用使得整体 制氢成本远低于PEM电解。 PEM电解具有转化效率高,体积小,能耗低,启停快,气体纯度高等众多优势,并 且适用于波动性较大的可再生发电系统。PEM电解转化效率高达70-90%,而碱性电 解水转化效率仅为60-75%。PEM的电流密度低,制氢能耗小,并且使用固体电解质,电解槽结构紧密、占地面积小。PEM电解制氢能够适应光伏发电和风力发电系统的 波动性电源,更加符合未来能源结构转型的方向。

SOEC技术路线目前还未商业化。SOEC需要在600-1000℃的高温下运行,可以提供 更高的能源转换效率。当SOEC电解设备在高温下工作时,可以有效减少对电能的需 求,并提升对低品质能源废热的需求,并且可采用非贵金属催化剂,未来当可再生 能源或先进核能供应充足时,SOEC可以成为大规模制氢的技术路线之一。 贵金属成本高、制氢规模小、技术垄断等问题限制了PEM电解的大规模商业化。PEM 电解系统稀有金属占PEM电解系统整体成本的近10%,其高成本和供应链的局限性 成为了目前推广PEM电解技术的主要瓶颈。目前PEM电解技术的单台装置制氢规模 显著低于碱性电解。此外,目前PEM电解槽的质子交换膜技术仍然被国外厂商垄断, 国产替代还需要进一步突破。

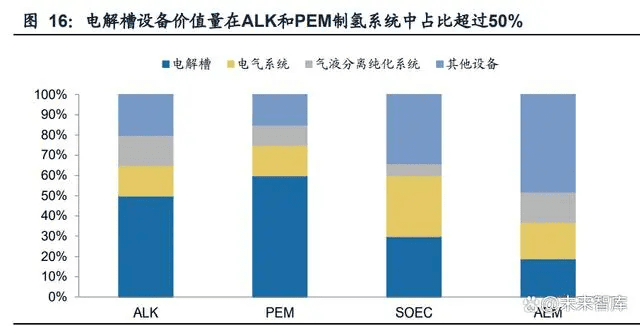

(三)电解槽是电解水制氢的核心设备,价值量占比超过 50%

电解槽是电解水制氢的核心设备,价值量占比超过50%。电解水制氢设备主要由电气设备,电解槽,气液分化提纯系统和其他辅助设备组成。据Oxfordenergy计算,电解 槽在碱性水电解制氢系统中的价值量占比为50%,在PEM制氢系统中的价值量占比 为60%,这主要是因为PEM电解槽使用了铂、铱等贵金属催化剂。

根据Oxfordenergy数据,随着电解槽制氢能力提高,电解槽设备的价值量占比提升。 当碱性电解槽的功率从1MW提升到10MW时,电解槽设备价值量占比将会从50%提 升到61%。因此,随着未来电解水制氢规模化发展,电解槽设备的价值量占比预计 将有进一步的提高。

(四)风光绿电持续发展下,电解制氢成本将持续降低

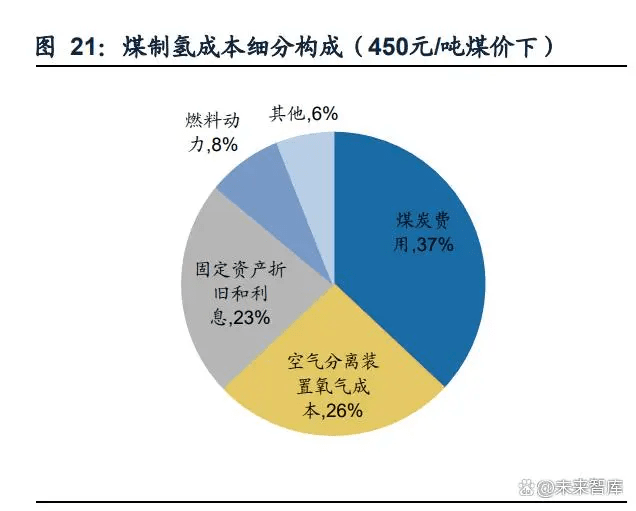

目前我国制氢的主流方法为煤制氢和天然气制氢,制氢成本在10元/kg左右。煤制氢 和天然气制氢均基于传统能源体系,工业化应用较为成熟。据王明华《新能源电解 水制氢技术经济性分析》,以90000Nm3 /h的独立制氢装置为测算基准,在500元/吨 的煤价和2.0元/Nm3的天然气价格下,煤制氢成本为10.18元/kg,天然气制氢价格为 10.9元/kg。然而,在生产1kg氢气的过程中,煤制氢和天然气制氢预计将分别产生 22kg和11kg的二氧化碳,碳排放处于较高水平,环保绿色性较差。在煤价为450元/吨时,煤炭费用预计占制氢成本的37%;在天然气价格为2.5元/Nm3时,天然气费用 占制氢成本比约为73%。

电耗成本为碱性水电解和PEM电解最主要成本,占比在65%以上。0.3元/KWh电价 下预计碱性水、PEM电解制氢成本在20~25元/kg。根据冯云等《分布式制氢技术进 展及成本分析》,给定以下假设:(1)碱性水电解装置为2.5MW分布式装置,产氢 能力500m3 /h,设备成本600万元左右,电耗5.2KWh/m3氢气;(2)PEM电解装置 为2.5MW分布式,产氢能力500m3 /h,设备成本3000万元以上,电耗4.8KWh/m3氢 气。则在0.3元/KWh电价下,碱性水电解和PEM电解制氢成本分别为20.84元/kg和 23.91元/kg,电费分别占到两者84%和69%的成本,为最主要支出。 电解水制氢成本对电价高度敏感。在以上假设下,当电价降至0.2元/KWh时,碱性水电解的成本可降至15.02元/kg,而若电价升至0.5元/KWh(工商业电价的基准),碱 性水电解制氢成本则高达32.49元/kg,PEM电解制氢成本达到34.70元/kg。 2022年以来电解槽产品迭代加速,有望驱动未来电耗成本持续下降。2023年2月, 隆基氢能发布新一代碱性水电解槽产品ALK Hi1系列,在2500A/㎡的电流密度下直 流满载电耗可低至4.0kwh/Nm³。据隆基测算,制氢直流电耗每降低0.1kwh/Nm³,根 据系统利用小时数的不同,可以使制氢LCOH降低1.8%-2.2%。电解设备的快速迭代 有望驱动电耗成本和综合制氢成本的持续降低。

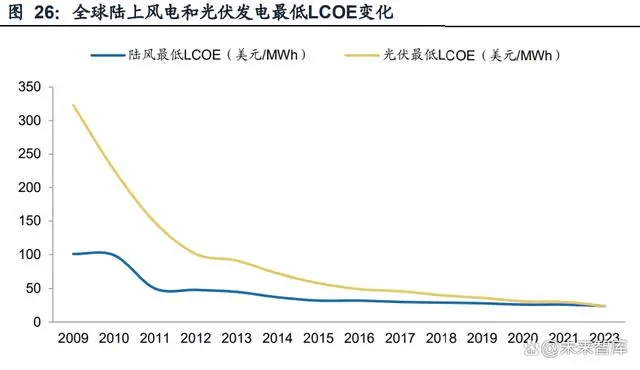

风光发电技术持续发展带来度电成本持续降低,弃风弃光创造电解制氢潜在机遇。 (1)在风电、光伏发电技术的快速迭代下,全球平准化风光LCOE快速下降。据 Lazard,至2023年4月全球陆上风电、光伏的最低LCOE均达到24美元/MWh,对应 约0.17人民币元/KWh,延续近年来的下降态势。据前文所分析电解水制氢的成本结构,当风光电价低于0.15元/KWh时,电解绿氢的经济性、可应用性将明显增强;(2) 我国风光资源地理分配不均,三北、西南等地区风光、水力资源丰富,可再生能源大 基地的建设将强化风电耦合的需求。从大基地视角看,电解氢可作为就近平抑功率 波动的措施,作为能源储存、跨时消纳的可选项;从电网侧视角看,电解氢是能源大 范围、跨时空消纳,实现高比例供电负荷平衡的手段。远期来说,电制氢可承担新能 源电源配套调节的功能,充分发挥发电、电网、用能三方的全网络供需平衡作用。

未来10到30年绿氢降本路径清晰,平价发展可期,有望在2030年左右具备经济性。 从电解制氢成本结构看,未来降本加速的核心动力源自于:(1)设备与产业链规模 化和技术发展下,设备、材料与工程费用的降本;(2)设备升级与技术发展下,带 来电解装置利用效率和电解能力的提升,包括电解电耗的下降。根据基本热力学方 差,理论上单位体积电解水制氢电耗在2.95 kWh/Nm3,而目前电解系统直流电耗多 在4.8kWh/Nm3以上;(3)风光发电技术迭代下,用电端电价的降低。 据Hemado,在技术进步、产业规模化和可再生能源发电侧的共同驱动下,2030年全 球部分地区的电解绿氢成本有望达到1.5美元/kg左右,此时制氢成本在10元/kg以内, 相较煤炭、天然气的主流制氢方式已经具备经济性。在政策规划上,美国在可再生 能源政策中提出2030年将绿氢成本降至1美元/kg的目标(据Recharge)。我们预计 电解绿氢与传统燃料制氢的经济性交点有望在2030年左右出现。

二、制氢电解槽:千亿市场冉冉兴起,创造多元机遇

(一)行业背景:绿氢产量持续增长,市场需求景气高增

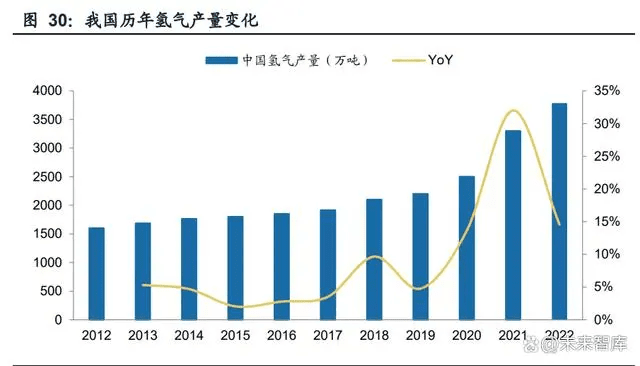

全球2030年氢气需求量有望超过11500万吨。据IEA数据,2021年全球氢气需求量约 为9423万吨,较2020年的8933万吨增长约5.5%。以政策规划为基础,IEA预计2030 年全球氢气需求量将达到11500万吨,2021-2030年间全球氢气需求量CAGR约为 +2.2%,预计氢气在炼油、工业、运输、建筑和其他领域的需求量将稳健增长。 我国2022年氢气产量约为3781万吨,同比+14.6%。根据中国煤炭工业协会、毕马威、 国际商报数据,我国氢气产量自2021年的3300万吨增至2022年的3781万吨,近年增 速高于全球。根据2021年氢气产量估算,我国氢气产量约为全球需求量的35.0%, 稳居全球第一大产氢国家。由于氢能在燃料、原料、储能几个方面作为替代能源而 具备的低碳绿色潜力,在我国30碳达峰、60碳中和的基本需求下,化工、钢铁、重 型交通、电力储能等领域的可扩展性,将驱动我国氢气需求和产量的持续增长。根 据落基山研究所和中国氢能联盟研究院,在碳中和情形下,我国2060年氢能需求将 较2020年增长2-3倍,达到1-1.3亿吨/年,氢能未来增长空间较为广阔。

目前氢气制取中电解绿氢占比不足1%,未来有望快速提升。据IEA统计,2021年全 球氢气生产主要方式仍为化石能源,水电解仅占0.04%,我国也仅为不到1%的水平。 在碳中和已成全球共识的背景下,电解制取的可再生氢成为各国深度脱碳实现清洁 能源转型的重要载体。欧洲提出2030年实现可再生氢2000万吨目标,电解槽装机规 模达到200GW。整体来看,2030年左右为政策目标的加速期。

预计2030年全球电解氢占比有望达到12.2%。基于各国的政策目标,IEA估计到2030 年电解制氢、化石能源+碳捕获两类绿氢制取的氢气量将分别达到1400万吨和1000 万吨。结合IEA估计的2030年全球氢气需求量,电解制氢占比将达到12.2%。考虑到 我国电解氢产业链发展速度明显高于全球平均水平,我们预计我国至2030年电解氢 在氢产量中的占比有望达到15%。

(二)空间测算:电解槽出货有望开启高增长,打开千亿市场

2022年以来我国制氢端发展明显提速,23Q1电解槽招标开工量超22全年出货。随着 2021-2022年我国大量新能源风光氢一体化基地的建设,风光发电侧的快速落地为 制氢端的兴起创造了基本条件。2022年以来,我国氢能产业链制氢端进入快速发展 期。在GGII统计中,2021-2022年我国水制氢电解槽出货量分别为350MW、722MW, 而根据国际氢能网汇总,以2023年一季度制氢项目的招标和开工情况核算,13个项 目对应的电解槽出货量将达到835MW,已经超过2022年全年水平(其中碱性电解槽 785MW,占比94%)。据BNEF数据,2023年中国电解槽出货量有望达到1.4~2.1GW, 占当年全球出货量的60%以上。 政策端支持与可再生能源大基地的建设是制氢端景气度提升的基本保证。据我们整 理与分析,仅新疆、宁夏、青海、甘肃四省提出的2025年可再生氢生产目标就达到 42万吨;内蒙古于2023年1月发布实施“兴安盟京能煤化工可再生能源绿氢替代示范 项目”等15个风光制氢一体化项目的通知,合计绿氢制备能力28.2万吨。氢能全产 业链发展尤其是绿氢制备能力成为各省双碳政策推行深化的共识之一。

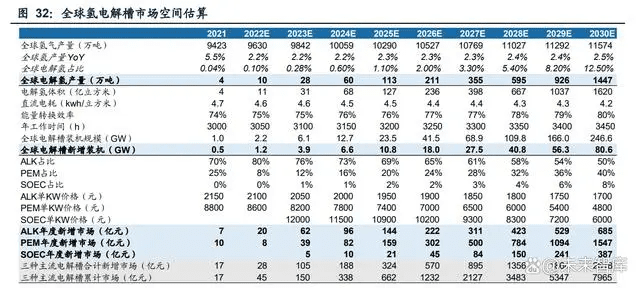

据我们测算,全球2030年新增电解槽装机规模有望达80.6GW。根据以下逻辑测算 全球可再生氢电解槽市场空间:(1)估算全球未来氢气产量。参考IEA预测,2030 年全球氢气产量有望达11574万吨;(2)估算可再生绿氢产量。参考IEA预测的2030 年1400万吨电解氢产量,我们认为2030年全球电解绿氢的产量占比有望达到12.5%; (3)以电解槽性能指标估算全球年度新增电解槽装机规模。参考主流厂商核心产品 参数,假设2021年电解槽平均直流电耗4.7kwh/m³,能量转化效率74%,年工作时间 3000h,并假设随着技术进步,直流电耗进一步降低,转化效率和年工作时间持续提 升,即可估算得到全球电解槽累计和新增装机规模。据我们测算,2030年全球累计 和新增电解槽装机规模有望达246.6GW和80.6GW。

2030年全球ALK、PEM、SOEC三类主流电解槽的新增市场空间有望分别达到685 亿元、1547亿元、387亿元,对应2021-2030年间合计市场规模7965亿元。我们对三 种主流电解槽技术路线市场空间的测算过程如下:

(1)ALK是目前最为成熟的技术,预计将在2022-2030年间保持装机主力地位。据 IEA统计,2021年ALK、PEM技术占比分别为70%和25%。在2022年我国以碱性槽 为主的企业生产与出货快速放量下,我们预计2022年ALK全球占比提升至80%。在 2023年后,随着PEM技术的成熟,我们预测ALK占比将持续下降至2030年的50%。 价格方面,参照国内企业定价并设置一定上浮(全球均价高于国内),我们假设2021 年ALK电解槽单位KW价格2150元,在2021-2030年间下降21%至1700元。

(2)受益于技术端优势,我们预计PEM电解槽占比将稳步提升,设备持续降本。 PEM电解槽具有高动态响应能力、高转化效率和低电耗的优势,降本空间较ALK更为充足。参考IEA预测,我们认为PEM占比有望从2022年的8%提升至2030年的40%。 价格方面,参考高工氢电数据,我们假设2021年PEM电解槽单价8800元/KW,预计 至2030年将下降45%至4800元/KW,估算得到PEM电解槽市场空间。

(3)SOEC正在研发成果落地的关键阶段,产业化前景良好。受制于高温环境下的 电堆衰减、系统构建等技术难点,SOEC长期处于实验室验证示范和小批量测试阶段, 但该技术在2023年发展明显提速:据艾邦氢能源技术网和国际氢能网,丹麦托普索 全球工业化规模SOEC工厂2023年开工,设计产能500MW。同时,上海翌晶在2023 年4月下线国内首条SOEC电堆自动化产线,年产能达到100MW。在SOEC更高的电解效率优势,以及国内外快速的产业化拓展下,我们预计SOEC电解占比有望在2025 年达到2%,在2030年达到8%。由于尚处产业化落地初级阶段,我们预测2023-2030 年间SOEC电解槽将有较大的设备降本空间,价格降幅有望达到50%。

(三)市场格局:参与企业多元,内资话语权快速提升

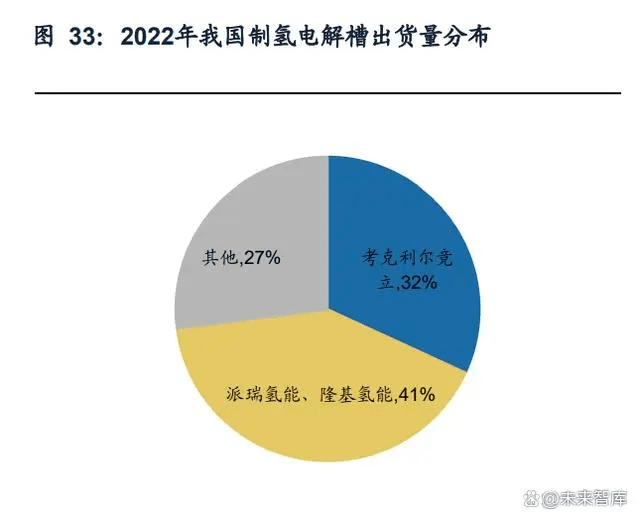

从2022年出货量口径看,考克利尔竞立、派瑞、隆基三家份额合计超73%。GGII统 计在2022年我国722MW电解槽出货量中,考克利尔竞立排名第一,约占32%左右; 派瑞氢能(中船718所)、隆基氢能(隆基绿能)位居二、三位,前三家出货合计份 额达到73%以上。以GGII数据为基础,我们梳理2022年国内出货TOP10企业的年末 预计产能:考克利尔竞立、派瑞、隆基、天津大陆均达到GW级产能,同属第一梯队; 中电丰业、华易氢元、国富氢能三家厂商产能规模在500MW,位列第二梯队;凯豪 达、瀚氢源、赛克赛斯预计不超过300MW。我们重点介绍四家GW级产能企业:

考克利尔竞立:比利时John Cockerill集团承接苏州竞立后成立。2017年研制出全球 首台1000Nm³/h碱性电解水制氢设备;2021年先后下线国际首台套1200Nm³/h和 1300Nm³/h电解水制氢设备;2022年考克利尔竞立加速碱性电解槽工艺升级,推动 二对一、四对一模块化系统应用至宝丰能源、中石化新疆库车等项目。

派瑞氢能:中船718所旗下企业,2022北京冬奥会绿氢制氢装置唯一供应商,同时拥 有碱性ALK和PEM电解槽产能。2022年派瑞研发并发布全球首台套单体产氢量 2000Nm³/h水电解制氢装备。 隆基氢能:隆基绿能子公司,主要业务涵盖电解水制氢设备制造、可再生能源制氢 系统解决方案,主打产品为LA-1000碱性水电解槽。2023年2月14日发布全新一代碱 性电解水制氢设备ALK Hi1和ALK Hi1 plus,满载直流电耗低至4.3kWh/Nm³。 天津大陆:长期从事制氢设备和气体纯化设备开发制造,可生产0.1Nm³/h~ 1000Nm³/h的电解水制氢设备和2Nm³/h~1000Nm³/h的气体纯化设备。公司主要产 品还有氧气纯化装置、氮气纯化装置变压吸附制氢装置、变压吸附制氧装置、变压 吸附制氮装置、甲醇裂解制氢装置以及纯水装置等。

分技术类别看,目前全球碱性水电解槽产能主要由国内企业所占据。基于GGII和 BNEF对全球主要碱性水电解槽生产企业的产能评估,截至2022年底,全球产能达到 GW级的企业有隆基、派瑞、考克利尔竞立(比利时)、蒂森克虏伯(德国)、阳光 氢能、天津大陆、奥扬科技,其中仅两家为海外企业。国内企业中,隆基氢能、阳光 氢能分别为隆基绿能、阳光电源依托在风光可再生能源领域的积累而设立,推出制 氢系统全套解决方案;天津大陆长期从事气体提取分离与纯化业务;奥扬科技业务 以天然气、氢气为主,覆盖制氢、氢气储运、供氢加氢;中电丰业核心业务即为氢能 源工业,覆盖制氢、加氢系统解决方案。

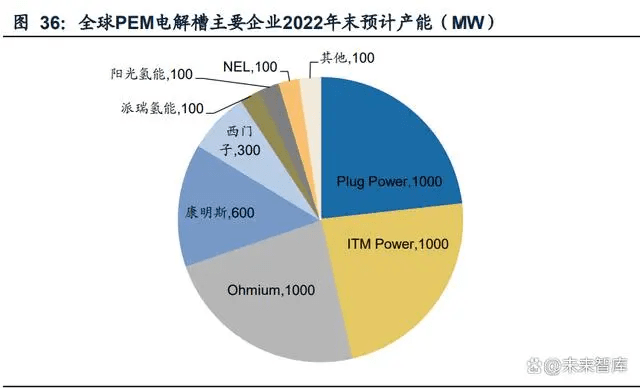

在全球PEM电解槽产能分布上,海外企业仍主导市场,国内技术差距较为明显。PEM 电解槽是自燃料电池技术派生出的路线,核心技术包括固体聚合物制成的质子交换 膜、膜电极材料和催化剂,整体对核心部件和材料耐久性和寿命的要求会更高。依 托于在燃料电池堆、化合物材料等方面的长时间积累,海外企业在PEM电解槽市场 更具优势。据GGII和BNEF数据,截至22年底,以美国Plug能源、英国ITM能源、美 国康明斯、德国西门子为代表的海外电解槽厂商占据全球主要的PEM电解槽产能, 国内厂商阳光氢能、派瑞氢能合计产能仅200MW。 主要海外厂商中,Plug能源为全球规模化燃料电池系统集成商之一,2020年通过收 购UnitedHydrogen和GinerELX布局制氢端;康明斯核心业务为商用、重型发动机(柴 油为主),近年积极布局纯电、混动、燃料电池等多元动力解决方案,并延伸至PEM 电解槽系统产品;ITM能源、Ohmium两家企业则专注于氢能系统下以PEM电解槽为 核心的制氢系统,技术和产品开发以PEM制氢电解槽为核心。

经我们分析,目前全球电解槽主要厂商可大致分为四类: (1)在动力/能源使用端有技术积累。其一是长期以传统汽车、能动等重工业为核心 业务,近年来积极进行多元、低碳能源转型布局的企业,如蒂森克虏伯、康明斯等; 其二是以燃料电池业务为核心,积极向制氢端延伸的企业,如Plug能源。 (2)在气体制备、纯化、储运等气体端有积累。这类企业一般长期覆盖气体产品和 从分离、储运到使用的一体化解决方案,典型如奥扬科技、天津大陆。 (3)在可再生能源发电即绿色电力端有积累。这类企业通过风电、光伏等领域的长 期布局,通过供给的电力系统技术积累向制氢延伸,对电力成本可控性较高,典型 如隆基氢能、阳光氢能等。 (4)成立伊始定位即为氢能综合利用系统。这类企业一般覆盖“制储运加用”的氢 能全产业链,典型如由考克利尔集团建立的考克利尔竞立、依托中船718所的派瑞氢 能、中电丰业、国富氢能等企业。

三、重点公司分析

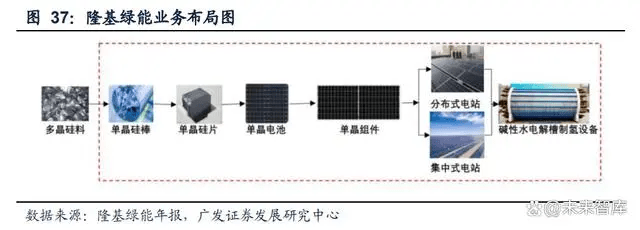

(一)隆基绿能:全球光伏龙头,延伸碱性水制氢业务

借助光伏领域积累,延拓至制氢领域。隆基绿能为全球光伏龙头,从硅片到电池、 组件进行全产业链布局。2022年公司营收1290.0亿元,同比+60.0%。在业务布局上, 隆基形成单晶硅片、电池组件、工商业分布式解决方案、绿色能源解决方案、氢能装 备五大业务板块,在制氢端主攻碱性水电解设备。基于光伏全产业链运营经验,隆基2021年成立隆基氢能子公司,年内建立无锡制氢装备工厂并下线首台1000 Nm³/h 碱性水电解槽;2023年,隆基氢能再次发布新一代碱性水电解设备ALK Hi1系列。

隆基氢能产品的市场化应用在2022年提速,2022年末产能达到全球第一。2022年4 月,隆基氢能完成3台套1000Nm³/h电解水制氢设备出货,与考克利尔竞立、中船718 所(派瑞氢能)入围我国首个万吨级光伏绿氢示范项目——中国石化新星新疆库车 绿氢示范项目。据GGII,2022年隆基氢能出货量排名国内前三(仅次于考克利尔竞 立、派瑞氢能),年末1.5GW产能规模位列全球第一。2023年,隆基氢能在全球最 大绿氨示范项目——大安风光制绿氢合成氨项目共计39套1000Nm³/h碱性水制氢系 统招标中获得15套1000Nm³/h订单(占比38.5%)。市场化快速落地助推营收高速增 长,据隆基绿能公告,2022年隆基氢能营收2481万元,至2023年2月末,隆基氢能 在手订单已超2.4亿元(不含税),其中2023年可确认收入约2.2亿,增幅显著。

(二)阳光电源:依托逆变器积累,向储能制氢端延伸

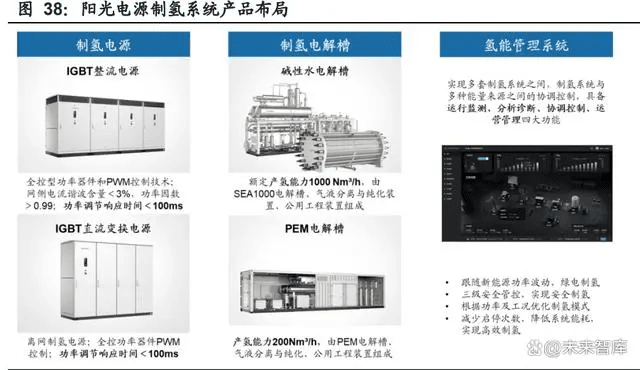

阳光电源为全球逆变器龙头,近年来积极布局可再生能源制氢项目,提供制氢系统 设备制造和整体解决方案,布局PEM与ALK两种制氢技术。阳光电源自1997年成立 起即专注于以光伏逆变器为核心的光伏系统设备,现已形成包括光伏逆变器、风电 变流器、储能系统、新能源汽车驱动系统、水面光伏系统、氢能装备、智慧能源运维 服务在内的综合产品矩阵。2022年公司实现营收402.6亿元,同比+66.79%。 2019年,阳光电源成立氢能事业部,在山西签订了300MW光伏+50MW制氢综合示 范项目,并与中国科学院大连化学物理研究所合作建立“PEM电解制氢技术联合实 验室”,布局大功率PEM电解制氢装备;2021年,阳光电源成立阳光氢能子公司, 发布国内最大功率SEP50 PEM制氢电解槽,试车成功1000 Nm³/h碱性水电解制氢 系统;2022年,阳光年产1GW的制氢设备工厂建成并投产。

阳光氢能产品完整覆盖制氢系统,客户应用端反馈积极。目前公司主要产品有IGBT 制氢电源、碱性水电解槽、PEM电解槽、气液分离与纯化设备、智慧氢能管理系统, 产品已在吉林、宁夏、内蒙古、甘肃、湖北等多地风光制氢示范项目中得到应用。 2022年,吉林白城1000Nm³/h碱性水风光制氢示范项目、长江电力绿电绿氢示范项 目(采用阳光氢能200Nm³/h PEM一体化集成制氢系统)均顺利投产。据北极星氢能 网,2023年4月阳光氢能中标大安风光制绿氢合成氨一体化示范项目采购中的12套 碱性水电解槽设备,包括3套四对一柔性制氢系统(4台1000Nm³/h碱性水电解槽对 应1套4000Nm³/h气液分离与纯化设备)、智慧氢能管理系统等产品。

(三)宝丰能源:煤化工产业龙头,耦合绿电绿氢

煤制烯烃龙头,积极推动以氢代煤等新技术和新材料工艺的发展。宝丰能源主要业 务是以煤替代石油生产高端化工产品,包括:(1))煤制烯烃,以煤、焦炉气为原 料生产甲醇,再以甲醇为原料生产聚乙烯、聚丙烯;(2)焦化,将原煤洗选为精煤, 再用精煤进行炼焦生产焦炭;(3)精细化工,以煤制烯烃、炼焦业务的副产品生产 MTBE、纯苯、工业萘、蒽油等精细化工产品。公司2022年实现营收284.3亿元,同 比+22.02%。宝丰能源于2019年就开始建设光伏电解水制氢项目。2021年,公司首 台电解槽送电调试,年内投资建设的“国家级太阳能电解水制氢综合示范项目”在 宁夏宁东能源化工基地投产,包括200MW光伏和每小时2万标方氢气的电解水制氢 装置。2022年,公司首批30台电解水制氢设备全部投运,同时,宝丰能源的“内蒙 古宝丰煤基新材料有限公司一期300万吨烯烃项目”获批,该项目包括260万吨煤制 烯烃和配套40万吨绿氢耦合制烯烃,已于2023年3月开工,为全球少数规模化用绿氢 替代化石能源生产高端化工产品的项目。

宝丰能源计划打造氢能全产业链,已形成6亿方/年绿氢产能。根据公司规划,宝丰计 划打造集“制氢、补氢、储氢、加氢、用氢”于一体的绿氢全产业链,制成绿氢一方 面用于“以氢换煤”替代化石能源,另一方面直接用于工业补氢、氢能交通等。截至 2022年公司绿氢产能已达到6亿标方/年,未来计划持续扩展至百亿标方。

(四)兰石重装:高端压力容器引领者,开拓氢能全系产品

凭借与氢气储运相关的压力容器技术积累,延拓制氢、用氢等关键环节。兰石重装 主要产品是各类高端压力容器,目前业务涵盖传统能源化工装备(炼油化工、煤化 工、化工新材料等领域)、新能源装备(核能、氢能、光伏光热、储能等领域)、工 业智能装备(快速锻造液压机组、工业机器人等)、节能环保装备四大板块。公司 2022年实现营收49.8亿元,同比+23.37%,新增订单67.1亿元,同比+71.98%。在氢 能领域,公司产品包括制氢、储氢和加氢站装备,包括循环流化床加压煤气化制氢 装置、渣油 POX 造气制氢装置、丙烷脱氢技术装备、低压储氢容器、加氢站用微 通道换热器(PCHE)。此外,公司正在研发试制1000Nm³/h碱性电解水制氢、98MPa 多层包扎式高压氢气储罐、45MPa大流量氢气离子液压缩机等装备。 围绕自主创新,兰石重装规划布局氢能全产业链。据公司发布的《兰石重装氢能装 备产业发展规划纲要》,2025年公司计划在制、储、运、加等关键环节实现自主设 计、制造和销售,建设各类加氢站10座左右,建成1-2家国际一流的创新研发平台, 氢能产业链规模占公司总体营业收入的20%。

(五)双良节能:借力节能环保技术积累,联合汇川布局绿电制氢

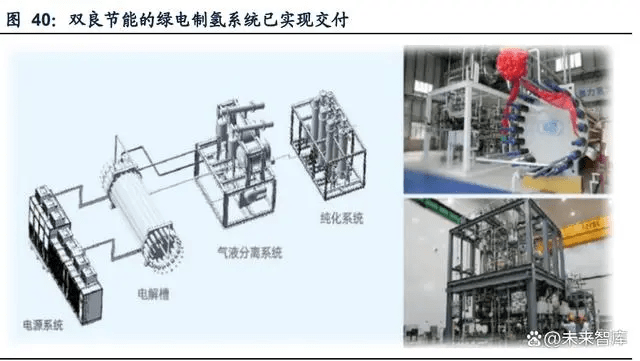

以节能环保、光伏新能源装备为轴,延伸氢能装备产品。双良节能现有主要业务为: (1)节能节水系统。如溴化锂冷热机组、换热器、空冷系统等;(2)光伏新能源系 统。如多晶硅还原炉及其模块、单晶硅棒硅片及光伏组件等。2022年,公司实现营 收144.8亿,同比+277.99%。依托在节能环保、集成光伏新能源装备领域的积累,双 良节能结合工艺冷冻水系统、工业冷却水系统、双良混沌云平台等,面向煤化工、石 化、钢铁、冶金、合成氨等工业领域与民用加氢站推出全生命周期绿电制氢解决方案。2022年9月,双良节能首套1000Nm³/h绿电智能制氢系统下线,并与汇川技术就 绿电制氢签订战略合作。

双良节能布局的碱性水电解系统产品2022年实现交付,计划推出全产业链系统方案。 据公司年报,2022年公司首套绿电制氢系统已实现交付;2023年,双良节能在中国 氢能展上推出的绿电智能制氢系统为碱性水(ALK)电解路线,由一体化IGBT电源、 高性能电解槽、气液分离装置、纯化装置构成,单槽制备量可达到1200Nm³/h。在制 氢装备基础上,双良节能成立氢能研究中心,规划氢能产业链技术研发,布局上游 电解制氢、储氢以及下游氢气高效利用技术,同时覆盖绿电制氢中的相关测试。

(六)华光环能:从环保能源领域入局,快速推动制氢产业化

围绕环保、能源领域的工程建设与运营总包,向氢能装备延伸。华光环能主要业务 为环保、能源两大领域的设计、咨询、制造与建设运营,包括:(1)环保领域(主 要为固废处置)的设计、环保设备制造、工程建设、运营解决方案和综合服务;(2) 能源领域的锅炉设计制造、传统及新能源电力工程总包、热电运营、光伏电站运营 的全产业链业务。2022年公司实现营收88.4亿,同比+5.52%。以电站特种设备的设 计、制造、运营经验为基础,公司与大连理工大学成立“零碳工程技术研究中心”, 在碱性电解水制氢先进技术方面开展系统研发,聚焦流体流场分布、新型电极催化 剂和隔膜材料的优化和集成。2022年10月,华光环能成功研制30Nm³/h碱性水制氢 中试设备;2023年4月,华光环能1500Nm³/h碱性水电解槽下线,采用具有自主知识 产权的双极板、电极催化剂,以及自主开发的智能、参数化设计系统。 华光环能制氢装备产业化在2023年快速落地,形成GW级产能。据国际氢能网,2023 年4月华光环能已形成2000Nm³/h及以下全系列碱性水电解制氢系统技术,整套制氢 系统具备20%~200%动态调节能力。同时,公司电解水制氢设备制造能力已达到 1GW,并将在2023年底建成特种设备基地。

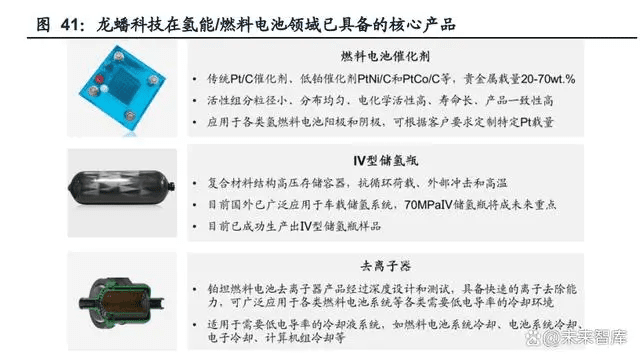

(七)龙蟠科技:车用化学品领军者,自材料端切入氢气制储用

借助车用化学品领域积累,布局制氢、储氢和氢燃料电池。龙蟠科技主营业务为磷 酸铁锂正极材料和车用环保精细化学品(包括润滑油、尾气处理液、发动机冷却液、 车用养护品等)。2022年,公司实现营收140.7亿,同比+247.15%。从2020年开始, 龙蟠科技就与中科院大连化学物理研究所合作,开发氢燃料电池催化剂等氢能领域 产品,公司在此后加快研发,密集布局以催化剂、储氢瓶、电解水制氢设备制造为核心的氢能源板块业务。2022年,龙蟠科技再与中科院大化所启动PEM电解制氢催化 剂的研发。据高工氢电,到2023年3月,公司已在燃料电池催化剂领域内形成200公 斤的年产能,在溧水园区建立的IV型储氢瓶研发实验室的技术创新水平也位于国内 前沿水平。同时,公司已陆续研发成功9升、60升、210升等多种规格的塑料内胆碳 纤维全缠绕IV型储氢瓶样品。

以制氢、储氢、氢燃料电池为核心,2023年GW级电解槽设备扩产已开工。据高工 氢电,2023年3月龙蟠科技旗下江苏天蓝智能装备有限公司年产1GW制氢电解槽项 目正式开工,预计龙蟠科技采用更先进工艺制造的首台套1000标方制氢电解槽设备 将在今年秋季正式投产下线。

(八)昇辉科技:从电气设备转型,全产业链布局氢能

2020年入局氢能业务,全产业投资布局。昇辉科技的主营业务为电气成套设备、LED 照明与亮化、智慧城市、氢能。2022年,公司实现营收21.5亿元,同比-20.79%,主 要受地产房企行业的整体下行所影响。2020年起公司开展战略转型,成立子公司昇 辉新能源有限公司作为氢能业务的运营主体,对氢能产业链的部分环节进行投资, 并自主运营大规模电解水制氢设备、氢能源汽车运营平台、氢能相关电气设备及关 键零部件。昇辉投资的企业包括国鸿氢能、飞驰汽车、鸿基创能、盛氢制氢,其中由 盛氢研发生产制氢设备。2022年,公司完成佛山首台套100Nm³/h碱性水制氢设备, 2023年再下线1000Nm³/h碱性电解水制氢设备,其中的配电系统、氢气纯化与分离 系统均为公司自制。

昇辉科技计划建立以制氢、加氢、运营为一体的氢能新能源平台。据珠江商报,至 2023年1月,公司已具备年产50套大功率电解槽的产能以及快速交付整体解决方案 的能力,并计划在佛山筹建制氢加氢一体站,依托自主生产的制氢设备,在谷期时 段进行站内制氢,用电价格执行蓄冷电价政策,稳定支持公司的新能源物流运营平 台,从而形成自主的制、加、用氢的规模化体系。

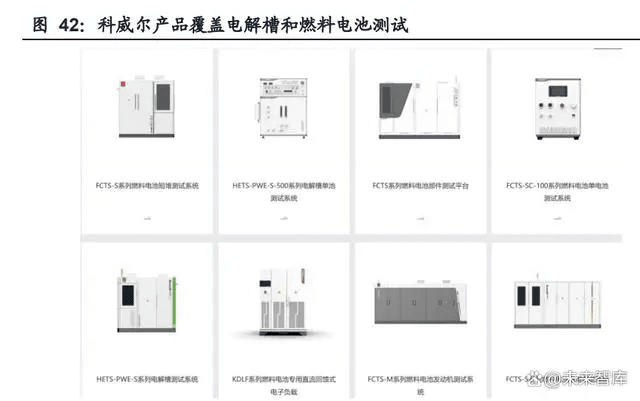

(九)科威尔:测试电源新锐,深耕氢能装备测试

以测试电源和系统为轴心,在氢能领域覆盖制氢电解槽和燃料电池测试。科威尔基 础产品为测试电源,为下游多行业提供测试系统及智能制造设备的综合性测试装备, 可广泛应用于新能源发电、电动车、氢能、IGBT等领域。2022年,公司实现营收3.75 亿元,同比+51.56%。公司在测试装备行业的产品线较为完整,在氢能领域主要覆盖 燃料电池、制氢电解槽的相关测试。在用氢环节,公司围绕燃料电池各系统的可靠 性展开测试,主要产品包括燃料电池电堆测试系统、燃料电池发动机测试系统、燃 料电池DC/DC测试系统、燃料电池空压机测试系统、燃料电池专用直流回馈式电子 负载、燃料电池氢气循环泵测试系统等,测试对象涵盖零部件、各功率等级的电堆 和发动机系统等;在制氢环节,公司的PEM电解槽测试系统推出市场,并布局碱性 电解槽测试产品。

氢能测试装备业务快速增长,2022年燃料电池测试系统国内市占率第一。科威尔 2022年氢能测试及智能制造装备业务收入8235万元,占营业收入比例为22%,同比 上年增长37.64%,毛利率为43.09%。分产品看,科威尔测试系统在燃料电池领域的 产品竞争力较强。据科威尔援引势银能链报告,公司2022年在国内燃料电池测试系 统领域出货量居行业第一,市场占有率22%。在已经规模化的碱性槽测试环节,科 威尔正围绕头部客户需求,探索低成本的批量测试解决方案。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

本文转载自未来智库 广发证券,代川、范方舟,只做主题效果测试使用,本文观点不代表氢头条立场。