图片来源@视觉中国

文 | 财华社

在双碳目标推动下,氢能产业已然成为实现能源低碳发展的关键途径,受到全球广泛关注。特别是在我国,得益于政策与资本的持续赋能,氢能产业正呈现出勃勃生机,并在多个细分领域取得了显著的发展速度。其中,制氢环节作为关注度最高的环节,备受瞩目。

近期,我国氢能产业掀起了一股热潮,其中制氢领域成为关注焦点。

绿氢制取成趋势,电解槽趁势而起

自《氢能产业发展中长期规划(2021-2035年)》(简称《规划》)印发以来,我国多个省市相继出台本地区的氢能发展规划,扩大绿氢生产规模、突破电解水制氢设备关键技术成为政策焦点。

2023年12月,《青海省绿氢化工产业发展规划 2023-2030年)》发布,其中指出到 2025 年,绿氢生产能力达4万吨左右,建设绿氢化工示范项目不少于2个。在绿氢化工耦合盐湖、绿氢化工耦合新能源领域开展示范应用。

根据各地政府官网政策的不完全统计,仅2023年1年时间,我国就有32项政策直接提及绿氢制取、电解槽设备建设等相关环节。

今年以来,海南省、甘肃省、内蒙古等多个省市亦相继发布地方氢能发展规划,可再生能源制氢(绿氢制取)依旧是规划重点。

具体来看,海南省发改委等八部门联合印发的《海南省氢能产业发展中长期规划(2023-2035年)》提出,到2025年,海南氢能产量将超过20万吨/年,其中可再生能源制氢量达到10万吨/年;到2030年,海南氢能产量约为50万吨/年,可再生能源制氢量达到40万吨/年。

甘肃省氢能产业指导意见指出,到2025年建成可再生能源制氢能力达到20万吨/年左右的制氢、储氢基地。

到2025年,内蒙古明确,该区的可再生能源制氢量将达到约50万吨/年;新疆计划建设一批氢能产业示范区,可再生能源制氢量达到10万吨/年。

在我国对碳排放管控日益严格的大背景下,绿色氢能源的制备逐渐成为发展趋势,其中,氢气制备过程中的关键设备——电解槽,受到了广泛关注。

根据电解水制氢技术路线的不同,电解槽又可分为碱性电解槽(ALK)、质子交换膜电解槽(PEM)、高温固体氧化物电解槽(SOEC)以及固体聚合物阴离子交换膜电解槽(AEM)四种。

就于刚刚过去的2023年,既是中国绿氢产业爆发之年,也是中国电解槽需求新高之年。

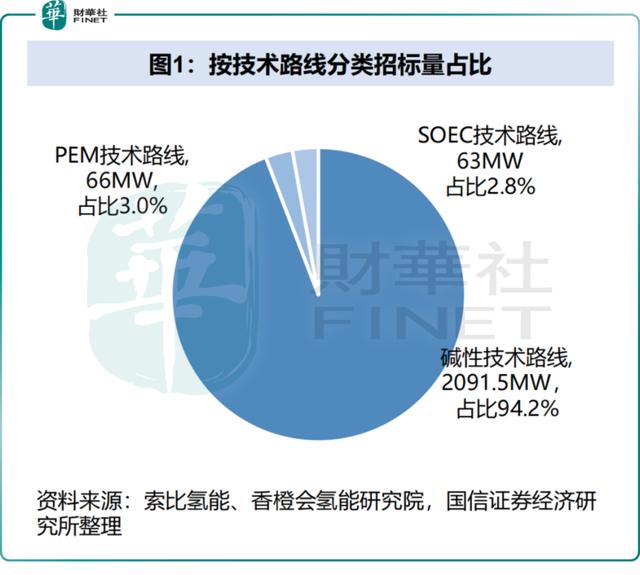

据索比氢能、香橙会氢能研究院统计,自2023年以来国内共计29个电解槽项目招标,招标规模累计超过2220.5MW。其中,碱性电解槽路线2091.5MW,占比达94.2%;PEM技术路线66MW,占比3%;SOEC技术路线63MW,占比2.8%。

上市公司跑马圈地

随着绿氢项目数量逐年攀升,电解槽应用被不断普及,2024年亦有望持续放量大增。

国金电新首席分析师姚遥表示,上游端受绿氢项目高增带动,并具备政策保障和经济性前提,2024年绿氢项目批量开工,将直接带动制氢设备需求起量,电解槽作为核心设备率先受益,当前待招标电解槽量级已达到GW级别,明年(2024年)预计招标量同比翻倍。

从供给端看,据氢能汇、北极星氢能网、氢云链等机构的不完全统计,目前全国有超100家公司从事电解槽及相关材料的生产,其中ALK、PEM电解槽生产企业占比约86%。

以ALK电解槽为例,该技术发展最为成熟,国内已有多家企业宣布下线单体电解槽。

2023年6月,由中船(邯郸)派瑞氢能科技有限公司(以下简称“派瑞氢能”)鄂尔多斯生产基地生产的首台套2000Nm3/h电解槽成功下线。该款电解槽也是内蒙古自治区下线的首台套单台产气量最大的电解槽,亦是派瑞氢能产业发展的又一个里程碑。

同年8月,中石油(601857.SH)首套1200Nm3/h碱性水电解制氢系统在宝鸡成功发布,并顺利起运交付用户吐哈油田公司。

值得一提的是,据IRENA的统计,以1MW ALK水电解系统为例,电解槽在整个电解水制氢系统中的成本约占45%,成本占比明显偏高。为实现降本,提升单槽产氢量规模可促进单位氢气制备成本下降,制氢设备大型化已成行业趋势。

同年9月,隆基绿能(601012.SH)、双良节能(600481.SH)先后发布了新款大型电解槽设备。其中,光伏龙头隆基绿能发布全新一代碱性电解水制氢设备ALKG系列产品,产氢量最大突破了3000Nm³/h,占据国内大型电解槽技术的制高点。

当然,除了ALK电解槽外,PEM电解槽由于性能更优(电流密度大、氢气纯度高、响应速度快等优势),更适合与风光储技术相结合,受到不少公司的青睐。

近日,中国华电集团有限公司“华瀚”—200型3.0兆帕单堆兆瓦级质子交换膜(PEM)电解槽在华电青海德令哈0.3万千瓦光伏发电PEM电解水制氢示范站实现商业化应用落地。

显而易见,氢能产业之大,电解槽作为制氢环节中最核心的设备,受到市场逐利者的争相布局。随着行业竞争逐步加大,具备成本及性能优势的电解槽生产厂商有望崭露头角。

就当前来看,据索比氢能、香橙会氢能研究院统计,自2023年以来国内共19个项目完成中标,其中派瑞氢能、隆基氢能、阳光电源位居前三,分别中标256.5MW、202MW、152MW,占比分别为29%、22%、17%。

从技术类型看,中标TOP9的企业中就有8家是生产ALK电解槽,仅有长春绿动1家是PEM电解槽。

中银证券指出,2023年以来国内外大型绿氢项目积极落地,氢能产业化进程提速,制氢设备大型化有望提升绿氢成本竞争力,绿氢应用场景有望进一步扩大,具备成本优势的电解槽生产企业有望受益。

天风证券认为,氢能赛道中重点看好制氢环节。需求端方面,2023年国内电解槽招标量再度翻倍,绿电制氢一体化项目的模式逐步开始成熟,中东、欧洲等地区出口需求旺盛。供给端方面,2024年跑马圈地过程将进一步加速,技术实力强劲的上市公司有较大机会提升份额。

国联证券表示,地方性氢能规划、区域性行业补贴政策陆续发布,预计2024年电解槽环节将步入高需求阶段。制氢环节建议关注隆基绿能、阳光电源(300274.SZ)、双良节能、昇辉科技(300423.SZ)等。

值得关注的是,氢能产业的发展热潮已波及至二级市场。根据同花顺数据,自2023年末至2024年初,氢能板块呈现活跃态势,其中,以华电重工(601226.SH)为代表的电解槽制造公司表现出色。

本文转载自钛媒体APP 图片来源@视觉中国 文 | 财华社,只做主题效果测试使用,本文观点不代表氢头条立场。