氢能产业是对工业高质量发展至关重要。绿氢是未来能源系统不可或缺的构成要素,也是工业和交通等领域脱碳的利器。

2022年以来,我国氢能产业进入快速发展阶段,主要表现为四个特点:

一是氢气产量加速增长、煤炭是制氢的主要来源;

二是国家和地方政府有关氢能发展的政策密集出台;

三是我国绿氢项目规划与建设初步呈现多元化格局;

四是“三北”地区(东北、华北北部和西北)有望成为我国绿氢生产基地。

然而,我国氢能产业还存在一些与高质量发展要求不符的问题,主要表现为来自化石燃料制取的氢气产量大幅增加加大我国碳排放压力,电解制氢技术与国际先进水平尚有差距,氢能制储运加用环节部分设备仍有短板,地方氢能政策与融资过于偏向氢燃料电池汽车等三大问题。为推动我国氢能产业良性发展,充分发挥绿氢产业对我国工业高质量发展的贡献,各级政府需要基于能源转型逻辑,合理确定绿氢在能源转型中的作用边界,合理把握绿氢各种应用场景的优先次序和推广节奏,并进一步完善以绿氢为导向的氢能融资与监管政策。

国家发改委与国家能源局2022年3月发布《氢能产业发展中长期规划(2021-2035 年)》以来,在国家和地方政策推动下,“氢能产业”成为各地明星产业,我国氢能产业步入快速发展阶段,但同时也暴露出一些影响氢能产业长期健康发展的问题。

工业高质量发展与氢能产业

党的“十九大”提出我国经济“由高速增长阶段转向高质量发展阶段”,“二十大”进一步提出“建设现代化产业体系”是推动高质量发展的重要支撑。从气候变化与“双碳”目标看,低碳转型是我国经济和工业高质量发展的必然要求。同时,氢能产业也是现代化产业体系的有机组成部分。

(一)基于能源维度的工业高质量发展内涵

高质量发展的内涵最初从转变经济增长方式角度讨论,强调我国经济增长方式应从过去主要依靠资源投入驱动转变为基于创新驱动。2020年9月,习主席代表中国政府在联合国大会向国际社会承诺我国“双碳”目标后,高质量发展在“创新”内涵的基础上又增加了更多维度。从能源维度看,“能源效率”和“脱碳”是工业高质量发展的不可或缺的构成要素。

1.以更高的“能效”推动工业增长是工业高质量发展的内在特征

能源效率分为能源技术效率与能源经济效率。能源技术效率是指能源转换、传输和利用过程中能源技术所能实现的利用效率。能源技术效率通常以能源输入和有用能源输出之间的比率来衡量。比如,发电厂的能源技术效率可以通过计算发电厂所消耗的燃料与实际发电产出之间的比率来评估。能源经济效率是指能源利用的经济效果,单位GDP能耗是衡量能源经济效率的常用指标。就工业而言,能源经济效率则表现为单位工业产值的能耗。其中,能源技术效率是影响能源经济效率的重要因素。能源技术效率越高,工业单位产值能耗越低,意味着工业发展所耗费的能源越少,单位能源消耗创造的工业产值越高,排放的污染物越少,工业发展质量越高。

2.低碳转型是“双碳”目标下工业高质量发展的必然要求

在“双碳”目标约束下,“碳中和”是经济发展要达到的最终状态。要实现“碳中和”,不仅需要能源系统实现“零碳”甚至“负碳”,还需要高碳工业向低碳工业转型。因此,“低碳”是“双碳”目标下工业高质量发展的必然要求。

根据中科院院士丁仲礼和清华大学关大博教授团队的研究,我国当前二氧化碳年排放量约为100亿吨,其中发电和供热约占45亿吨,工业排放约占39亿吨,交通排放约占10亿吨,建筑物建成后的运行(主要是用煤和用气)约占5亿吨。工业部门是我国终端用能部门中第二大二氧化碳排放部门,排放量占全国的39%。工业部门的二氧化碳排放主要来自于能源消耗,尤其是煤炭、石油和天然气的燃烧过程,以及工业生产工艺过程中的能源使用和化学反应。比如钢铁、水泥等高耗能产品生产工艺过程要排放的大量二氧化碳。

(二)绿氢产业是现代化产业体系的有机组成部分

在碳中和目标约束下,绿氢产业是现代化产业体系的必要组成部分。绿氢对工业部门碳中和的作用主要体现为工业过程脱碳、新型电力系统平衡与交通脱碳等三个方面。

1.绿氢是部分工业过程实现碳中和的利器

“氢气”是重要的工业原料、材料和燃料,广泛应用于工业生产过程,目前的工业用氢是“灰氢”,其排放的二氧化碳也是这些工业生产碳排放的重要来源。根据中国氢能联盟统计,2022年我国氢气的产量为4000万吨,其中80%,即3200万吨用于工业生产过程。所生产的氢气78%来自煤炭或天然气。因此,通过可再生能源电解水制取绿氢逐渐取代这些灰氢,就成为这些工业生产过程脱碳的有效途径。此外,在钢铁工业中,目前的工艺技术创新改进难以实现深度脱碳,氢冶金是替代碳还原最为可行的途径,因此,绿氢对钢铁行业深度脱碳起决定性作用。

2.氢储能在平衡新型电力系统季节性波动中发挥关键作用

与目前的电力系统不同,以波动性可再生能源电源为主体的新型电力系统将面临独特的季节性平衡问题。比如,欧洲在4-10月期间日照时间长,太阳能发电量大幅增加导致电力过剩,10月到次年4月期间日照时间下降,太阳能发电量大幅下降导致电力供应不足。这一时期的最低发电量甚至只有4-10月期间的最高发电量的一半。从而产生了电力供需的季节性平衡需要。绿氢储能系统由于具备大容量、长周期、清洁高效的特性,可以在月度或季度的长周期储存能量,被认为是能够良好匹配可再生能源电力的储能方式。而且,相比于抽水蓄能,氢储能受地理因素限制较小,还可通过增加氢气储罐尺寸,以较低的边际成本扩大其储能能力。

3.绿氢是实现交通运输脱碳的重要路径

交通是氢能的一个重要应用领域。目前,地面交通电气化和电动化是主要的交通运输脱碳方式,但仍有一些电动化不占优势的领域,如重载卡车、远洋航运和航空的脱碳可能最终需要借助绿氢来实现。

重型运输、长距离航运和航空运输的脱碳,目前主要采用从从生物质、废弃物或其他可再生资源中生产的燃料来部分替代目前使用的来自化石能源的燃料。比如,2023年4月,欧盟规定2025年全部航空煤油中生物航煤的添加比例要达到2%,此后每5年上调一次,直到2050年达到70%。然而,生物基燃料供应量终究有限。从中长期看,这些领域脱碳可能也离不开与氢能有关的技术路线。

我国氢能产业发展现状与特点

近年来,在国家和地方政府政策的推动下,氢能不仅成为地方政府产业发展规划不可缺少的内容,还是企业和社会资金投资的热点方向。

(一)氢气产量加速增长,煤炭是制氢的主要来源

我国一直是世界主要的氢气生产大国。2020年以来,我国氢气产量明显加速。根据中国煤炭工业协会数据,2021年我国氢气产量为3300万吨,2022年3781万吨,2023年将预计达到4291万吨。

目前,我国制氢原料中,煤炭使用最为广泛,占比达到64%,其次是工业副产品占比达21%,天然气占比达14%,电解水使用最少,占比仅为1%。不过,电解水制氢项目增加较快。据不完全统计,2022年1-11月,我国共投资制氢项目73个,为2021年全年的3倍;氢气产能达161万吨/年,较2021年翻倍。其中电解水制氢项目的数量占比接近60%。

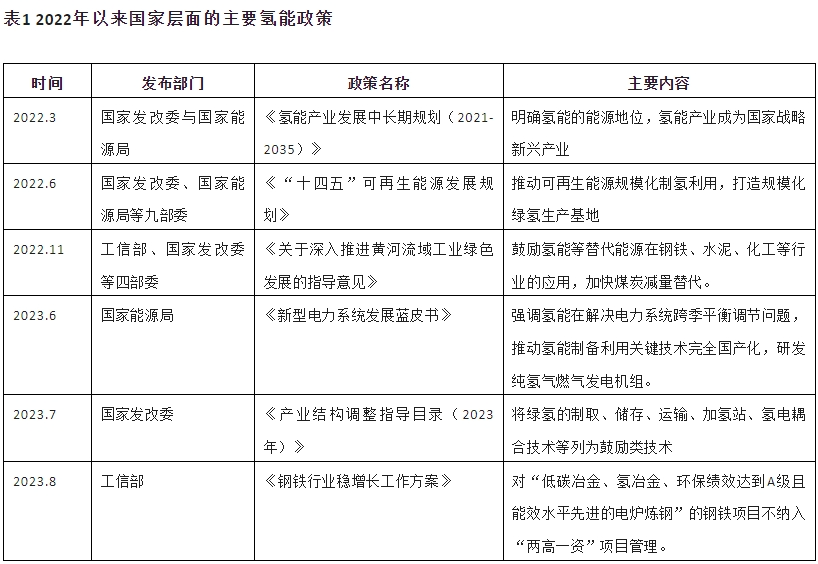

(二)有关氢能发展的政策密集出台

2022年以来,国家层面和地方政策出台了大量的氢能政策。国家层面的主要氢能政策如表1所示。

(三)我国绿氢项目规划与建设呈现多元化格局

国内绿氢发展近两年开始提速。从项目布局上看,目前已建成绿氢项目分别应用在石油炼化、化工、交通、储能、冶金等领域,呈现多元化格局。据势银(TrendBank)公司统计,截至2022年底,国内处于规划、在建、建成等不同阶段的的绿氢项目累计达151项,2023年1-10月新增绿氢项目更是达到了126项。其中,石油炼化是国内目前已建成绿氢项目中应用规模最大的领域,占所有绿氢项目产能的44%。化工领域对绿氢的需求也很高,目前主要集中合成氨和合成甲醇领域。2023年以来,新增绿醇项目的产能已经远远超过绿氨。这主要是由于国际海事组织2023年1月1日强制实施现有船舶能效指数和营运碳强度指标后,绿色甲醇已经成为很多国际船运公司脱碳的首选方案。

氢能交通中最受关注的终端应用是燃料电池汽车。氢燃料电池重卡作为燃料电池汽车应用的重要方向,已经成为氢燃料电池未来主要的应用场景和商业化应用的突破口。相比之下,我国目前绿氢在储能和发电方面的应用进展相对缓慢。

(四)“三北”地区有望成为我国绿氢生产基地

我国“三北”地区是指东北的东北平原、华北的内蒙古高原、西北的天山山脉到阿尔泰山脉之间的广阔地区。“三北”地区因其独特优势最有可能成为我国绿氢生产基地:一是这些地方地形平台开阔,风能资源开发条件好,日照时间长。二是这些地区有大量的合成氨/合成甲醇制造和炼化企业可以作为绿氢的终端应用场景,实现绿氢短距离运输应用或就地消纳。根据公开信息不完全统计,2023年在“三北”地区开工、环评公示或签约的可再生能源制取绿氢及绿氢合成燃料(氨、甲醇、甲烷、合成气等)项目27项,投资金额合计高达2200多亿元。这些项目预计从2025年开始逐渐开始投产,规划绿氢产能约80万吨,绿氨和绿色甲醇产能约656万吨。

从高质量发展看我国氢能产业存在的问题

当前,我国氢能产业还存在一些不符合高质量发展要求的问题,一些地方在鼓励氢能发展过程中甚至存在“为氢而氢”的倾向。这些不符合高质量发展要求的问题主要表现在如下三个方面。

(一)氢能大发展加大我国碳排放压力问题不容忽视

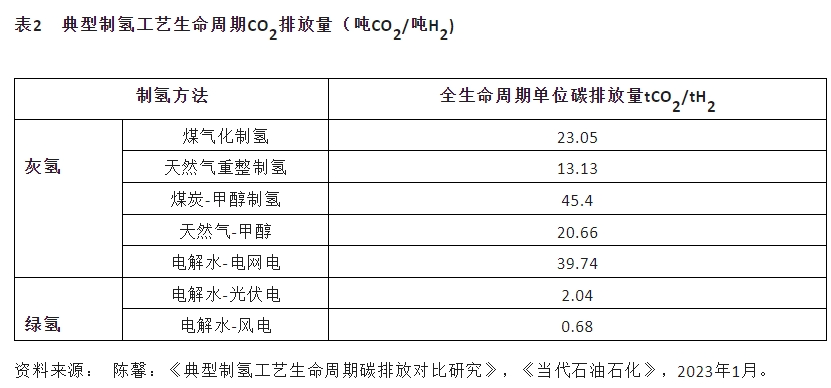

“氢”在当前之所以受到重视,是因为在应对气候变化的背景下,绿氢是能源转型与工业脱碳必不可少的能源载体。然而,近年来灰氢产量也在这一政策氛围中快速增长。2020-2023年,我国氢产量从2500万吨快速增加到4291万吨,三年间氢产量增加了1791万吨,其中绝大部分是以化石燃料为原料制取的灰氢。

化石燃料制氢会排放大量CO2。如表2所示,不同制氢技术路线的全生命周期碳排放差别很大。目前氢产量中,煤炭制氢占64%,天然气制氢占14%。因此,三年增加的1791万吨氢气中,有1146万吨是煤炭制取的,250万吨是天然气制取的。这些增加的氢气全生命周期CO2排放总计达2.96亿吨。

从这个意义上看,氢能政策产生了某种“回旋镖”效应:氢能政策的目标是通过发展“绿氢”推动能源、工业和交通领域脱碳,但化石燃料制取的氢气产量在这一政策环境下快速增长进一步增加了碳排放,加大这些部门的减排压力。

(二)电解水制氢技术与国际先进水平尚有差距,氢能制储运加用环节部分设备仍有短板

我国电解水技术以碱性电解水制氢为主、质子交换膜电解制氢技术为辅。其中我国碱性电解水制氢设备量全球占有率第一。随着可再生能源电解水制氢有望成为未来主流制氢方式,碱性电解水制氢技术逐步向大容量(单体设备产氢量大于或等于1000m3/h)方向发展。

近年来,我国碱性电解水制氢技术进步很快。我国碱性电解槽寿命已经达到8万小时以上,生产成本更低,但总体与国外先进技术仍有一定差距,质子交换膜电解制氢技术方面,我国仍处于研发攻关阶段,技术性能尤其是寿命尚缺乏市场验证,技术整体性能与国外差距较大;国产催化剂的寿命、均一性、分散稳定性等与国外高性能催化剂存在差距等等。

此外,我国氢能设备在储、运、加、用等环节依然存在部分短板。在加氢站方面,大容积IV型储氢瓶组、高压大流量氢气压缩机、紧凑型氢气预冷器、高压临氢阀门尚不能自主设计制造;氢液化方面,我国大规模低能耗氢液化工艺、氢膨胀机仍存在技术瓶颈,紧凑型冷箱换热器、深冷液氢球罐还处在开发阶段;液氢站方面,液氢潜液泵、往复泵、阀门、汽化器等关键装备尚不能自主设计制造;车载用氢方面,70MPa车载IV型瓶及瓶口组合阀、车载液氢瓶在国内尚处于产品样机阶段。

(三)氢能政策与融资过于向车用领域或道路交通倾斜,不利于氢能产业良性发展

氢目前主要应用是在工业部门。根据国际能源署的数据显示,目前全球用氢结构,炼化用氢占42%,合成氨和甲醇等化工用氢占51%,钢铁用氢占6%。我国则是炼化用氢10%,合成氨和甲醇用氢共计56%,其他工业用氢19%,直接燃烧15%。由于这些领域目前使用的“氢”制取原料都是化石能源,其生产要排放大量的二氧化碳。在碳中和目标的约束下,绿氢的最大和最迫切的需求显然来自上述工业部门。

从绿氢未来的应用场景看,除了上述工业部门外,交通、电力、建筑等都是其重要的应用场景。然而,我国目前氢能政策对“氢交通”格外重视和关注。比如,无论是国家还是地方的氢能政策都无一例外的专门列出了“氢燃料电池汽车”的近期规划目标,一些地方还特别列出了加氢站的规划目标。国家发展改革委和国家能源局发布的《氢能产业发展中长期规划(2021-2035年)》中,明确规定我国到2025年燃料电池车保有量达到约5万辆。各省、直辖市和自治区的氢能规划则将氢燃料电池汽车发展置于更为重要的地位。根据不完全统计,目前仅12个省市的氢能规划中确定的2025年氢交通发展目标,氢燃料电池汽车就达到了6.45万辆,1000座以上。

氢能政策过于偏重“氢交通”对氢能融资投向也产生重要影响。据不完全统计,2021-2023年期间我国氢能领域投融资总额,燃料电池系统领域融资占比超过60%,其次是燃料电池电堆占10%左右,而质子交换膜、膜电极、双极板等领域融资各自占比仅在5%-8%之间。

政策和实践均向“氢交通”过度倾斜,对我国氢能产业的良性发展实际上是不利的。一是因为对绿氢需要最迫切的炼油、合成氨与甲醇等化工领域规模化制氢设备,如电解槽、质子交换膜、双极板等获得的融资比燃料电池少得多;二是氢交通并不是交通领域脱碳的唯一路径。目前电动汽车脱碳技术路线的成熟度远超氢燃料电池汽车。相比之下,目前只有很少的资金投向绿氢产业发展最急需规模化制绿氢的相关设备,从而导致投资与市场需求的错配。

氢能产业高质量发展的思路建议

笔者认为,氢能产业发展应以绿氢发展为核心内容,合理确定其在我国能源转型与工业、交通等领域脱碳中的地位和作用。

(一)基于能源转型逻辑合理确定绿氢在能源转型中的作用边界

氢气作为能源有诸多优点,比如燃烧性能好、热值高、无污染。早在1970年,美国化学家约翰·博克瑞斯(John Bockris)就提出用氢能源系统替代油气能源系统,发展氢经济。美国未来学家里夫金在其2002年出版的《氢经济》一书中也提出,当矿物燃料耗尽之后,氢有望成为人类“永久燃料”或终极能源。

无论是博克瑞斯提出氢能系统,还是里夫金认为的氢作为“永久燃料”,其背景都是基于对化石能源枯竭和化石能利用导致的环境问题的担忧,而氢能从技术上的确有取代化石能源提供各种能源服务的可能性。然而,在推动能源系统向零碳系统转型以减缓全球变暖成为当前主流价值观的背景下,独立的氢能源系统和氢作为“终极能源”基本前提已不复存在。这是因为,近10年来光伏发电和风力发电技术进步提供了成本快速下降的零碳电力,并且未来成本还有相当大的下降空间。碳中和下的新型电力系统以风光电为主体已经逐渐成为共识。因此,氢能在未来电力系统中的作用不是取决于它在技术上能做什么,而是实现碳中和与新型电力系统“需要”它做什么。因为用可再生能源电力制取“绿氢”,然后再发电和制热的成本永远也不可能比可再生能源发电成本更低。

认识绿氢在交通运输领域的作用边界也遵循同样的逻辑。随着电动汽车技术进步与成本下降,充电基础设施的逐步完善,以及针对汽车碳排放标准日益严格,电动汽车在中短途交通和中小型汽车上的竞争优势将日益突出,氢燃料电池车在这一领域很难与电动汽车竞争。因为无论是电动汽车,还是氢燃料电池汽车都是交通运输脱碳的工具。两者竞争的关键不在车本身,而在电动车和氢燃料电池汽车所依赖的交通基础设施。建设两套同样以脱碳为目的、且相互竞争的交通基础设施显然是一种浪费。因此,绿氢在交通领域更合适的应用场景是那些难以电动化和电气化的长途陆地与运输、远洋航运和航空。

(二)把握绿氢应用的优先次序和推广节奏至关重要

绿氢主要应用场景有作为化工原料、交通燃料、电力系统长周期平衡、建筑分布式供热和发电等。由于绿氢制取、储存和运输成本很高,我国必须在综合考虑各种影响绿氢终端使用成本因素的基础上,把握绿氢不同应用场景的优先次序和推广节奏。否则,很容易陷于“为氢而氢”的发展模式,导致投资的巨大浪费。

笔者认为,把握绿氢不同应用场景的优先次序需要综合考虑如下四个因素:

一是可再生能源的发电成本。绿电是制取绿氢的关键要素。电解1kg氢气耗电40-50度。因而风光资源和土地资源丰富的地区在绿氢制取环节更有优势。比如,我国西北、东北和华北地区,具有成为规模化绿氢制取未来生产基地的潜质。

二是储运成本。氢作为最轻的气体,其体积能量密度最低。这导致氢的储存和运输面临更多的问题和困难,并最终反映到高昂的成本上,并决定了储运环节具有规模经济性,且分销成本低的应用场景推广难度更小。炼油、化工等绿氢应用场景显然属于储运具有规模经济、分销成本低的场景,而氢燃料电池汽车中的乘用车显然属于“分销成本”极大的应用场景。相比之下,在氢交通领域,一些封闭场所交通,比如矿产、码头的专用车辆,重卡、远洋航运等,氢能的“分销成本”都要比乘用车低得多。

三是碳价是影响绿氢替代灰氢进程的重要因素。随着石化、钢铁等高耗能行业纳入碳排放权交易市场的速度加快,与这些行业相关的应用场景将迎来新的发展机遇。

四是竞争路线的发展情况。没有竞争路线的应用场景可以优先推广,而有竞争路线的应用场景需要在比较相对于竞争路线的优劣势之后决定。从典型应用场景看,绿氢替代化肥和炼油等生产用灰氢目前看不存在竞争路线;交通领域,地面交通面临电气化和电池的竞争,航空与航运面临生物基燃料的竞争,工业、建筑和家庭供热也面临电气化和电池的竞争。

综上所述,笔者认为,短期内绿氢优先推广方向宜以风光基地就地消纳为主,主要应用场景是合成氨制备化肥、合成甲醇;随着氢储运设施建设推进和成本下降,可以在储运成本具有经济性范围内推动绿氢对化工用灰氢/蓝氢的替代,交通领域的重卡、航运等场景对化石燃料的逐步替代,最后是化工端冶金用氢,以及氢储能在平衡电力系统跨季节供需方面的应用。

(三)进一步完善以绿氢为导向的氢能融资与监管政策

目前我国的促进氢能产业发展的政策方向过于狭窄,基本围绕氢燃料电池汽车而展开。从我国氢能产业良性发展的目标出发,需要进一步完善以绿氢为导向的氢能融资与监管政策,主要包括如下几个方面:

一是借鉴欧盟和美国的做法,创新氢能补贴模式。比如,在2022年7月美国参议院通过《2022通胀消减法案》根据制氢碳排放水平确定税收抵免金额,规定制取1公斤氢气二氧化碳排放为0.45公斤、0.45-1.5公斤、1.5-2.5公斤、2.5-4公斤时,可获得的税收抵免金额分别为3美元、1美元、0.75美元、0.6美元。欧盟委员会2023年11月以竞拍方式给予可再生能源氢试点项目补贴。

二是拓宽融资渠道,改变氢能项目融资过度集中于氢燃料电池项目的局面。2023 年 3 月,国家发改委对《绿色产业指导目录》进行修订,新增了氢能全链条装备制造、基础设施建设和运营等环节。随着新版《指导目录》落地,对绿氢产业投资将起到良好的指导作用。积极推动私募、风投、证券基金等机构参与氢能企业投资,鼓励符合条件的企业和项目通过发行绿色债券、股票、REITs 等方式融资。

三是加快制定高质量的氢能产业链行业标准。2023年8月,国家标准委与国家发展改革委、工业和信息化部、生态环境部、应急管理部、国家能源局六部门联合发布《氢能产业标准体系建设指南(2023版)》,解决了我国氢能全产业链标准从无到有的问题。然而,这些标准与美国、日本等氢能产业标准相比仍有差距,特别是储存、运输和加氢等环节的技术标准差距明显。加快制定我国高质量氢能产业链行业标准,对规范和引领我国氢能产业高质量发展至关重要。

四是制定统一氢能产业监管标准与程序。我国目前监管框架下,氢能被归类为一种能源来源和一种危险化学品,因而现行法律规定氢能基础设施必须建在化工产业园区内,并要获得多项行政许可。同时,由于氢能价值链的复杂性,负责制定标准和监管的行政架构涵盖多个部委,不能满足绿氢等新兴产业进行快速认证的需要。因此,有必要尽快明确一个专门的行政机构负责相关监管职责,并尽快制定统一的氢能产业监管标准与程序。

High quality development of China’s hydrogen energy industry: current situation, problems, and improvement suggestions

ZHU TONG

The hydrogen energy industry is crucial to the high-quality development of industry. Green hydrogen is an indispensable component of future energy systems and a powerful tool for decarbonizing industry and transportation. Since 2022, China’s hydrogen energy industry has entered a stage of rapid development, which is mainly characterized by four characteristics: first, the accelerated growth of hydrogen production, and coal is the main source of hydrogen production; second, the intensive introduction of policies related to hydrogen energy development by national and local governments; Third, the planning and construction of green hydrogen projects in my country has initially shown a diversified pattern; fourth, the “Three North” areas are expected to become my country’s green hydrogen production base. However, my country’s hydrogen energy industry still has some problems that are inconsistent with high-quality development requirements. That is, the production of hydrogen produced from fossil fuels has increased significantly, which has increased the pressure on my country’s carbon emissions. The electrolysis hydrogen production technology still lags behind the international advanced level. There are still shortcomings in some equipment in the hydrogen energy production, storage, transportation and utilization, and local hydrogen energy policies and financing are too biased towards hydrogen fuel cell vehicles. In order to promote the healthy development of my country’s hydrogen energy industry and fully release the contribution of the green hydrogen industry to the high-quality development of my country’s industry, governments at all levels need to reasonably determine the boundaries of the role of green hydrogen in the energy transformation based on the logic of energy transformation, and reasonably grasp the various applications of green hydrogen priorities and promotion rhythm, and further improve green hydrogen-oriented hydrogen energy financing and regulatory policies.

Keywords: hydrogen energy industry, high-quality development, green hydrogen

基金项目:中国社会科学院登峰战略优势学科(产业经济学)成果(编号:DF2023YS24)

作者简介

朱彤,中国社会科学院工业经济研究所研究员,研究方向为能源转型理论与政策

参考文献

世界经济论坛等:《绿氢加速倡议:中国绿氢赋能措施建议报告》,2023年8月研究报告

葛书强,白洁,丁永春,温家浩,李星耀:《可再生能源制氢技术及其主要设备发展现状及展望》,《太原理工大学学报》网络版。https://link.cnki.net/urlid/14.1220.N.20231222.1128.002

刘鹤:《必须实现高质量发展》,《人民日报》2021年11月24日。引自中华人民共和国中央人民政府网站:https://www.gov.cn/guowuyuan/2021-11/24/content_5652964.htm

势银(TrendBank):《势银绿氢产业发展蓝皮书(2023)》,势银咨询公司研究报告。

陈馨:《典型制氢工艺生命周期碳排放对比研究》,《当代石油石化》2023年1月。

刘玮、万燕鸣、熊亚林、陶志杰、朱艳兵:《碳中和目标下电解水制氢关键技术及价格平准化分析》,《电工技术学报》2022年第11期。

东吴证券:《氢能深度:绿氢,第四次能源革命的载体》,2023年3月研究报告

前瞻产业研究院:《2023年中国燃料电池行业投融资现状及兼并重组分析》,前瞻产业研究院网站:https://bg.qianzhan.com/trends/detail/506/231206-a45f960d.html

壳牌能源远景:《中国能源体系2060碳中和》,www.shell.com/scenarios

杰瑞米·里夫金:《氢经济》,龚莺译,海南出版社,2003年10月。

朱彤:《我国氢能产业发展的特点、问题与定位》,《中国发展观察》,2021年第19-20期。

本文转载自第一氢能与燃料电池,只做主题效果测试使用,本文观点不代表氢头条立场。