氢燃料电池两个头部上市公司,A股亿华通、港股国鸿氢能分别公布了2024年半年度报告,作为市场上唯二的纯氢能公司,业绩如何?

1

企业业绩连年亏损

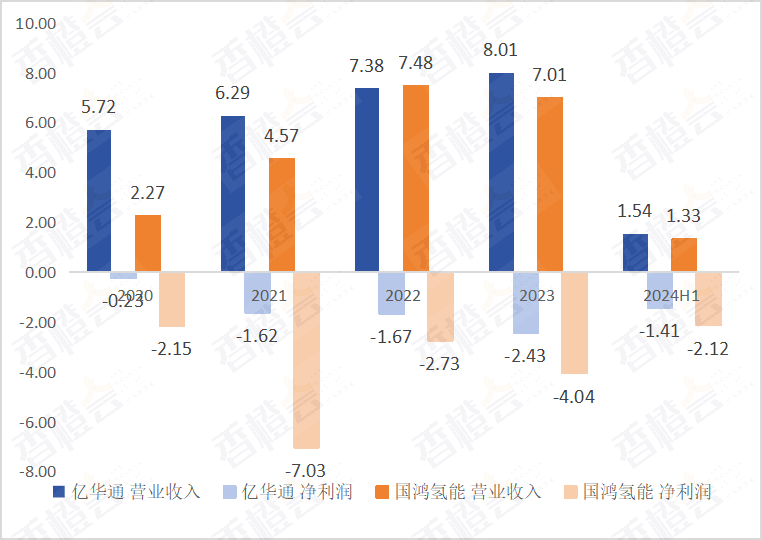

半年报显示,亿华通2024 年上半年公司实现营业收入15,384.35万元,同比增加0.21%,实现归属于上市公司股东的净亏损为14,148.93万元,同比下降84.93%。亏损原因为本期公司产品销售价格降幅大于成本降幅导致毛利额同比减少,同时随着银行贷款的增加,利息支出同比增加,另一方面本期因汇率变化确认的汇兑收益同比减少。

国鸿氢能上半年公司收入13301.2万元,比上年同期下降37.34%。公司拥有人应占亏损21229.7万元,同比扩大70.77%。亏损原因为公司在本期推动新一代产品进入量产导入阶段,但该新产品仍处于小批生产阶段,致使毛利出现暂时性相对较低的情形;本期公司持续加大氢燃料电池电堆、系统、发电系统及电解水制氢等各类重点项目的研发投入导致研发费用同比增加;本期应收账款账龄延长导致信用减值拨备增加。

图 1:亿华通、国鸿氢能营业收入及净利润额(亿元)

数据来源:公开资料、香橙会研究院整理

2

毛利率持续走低

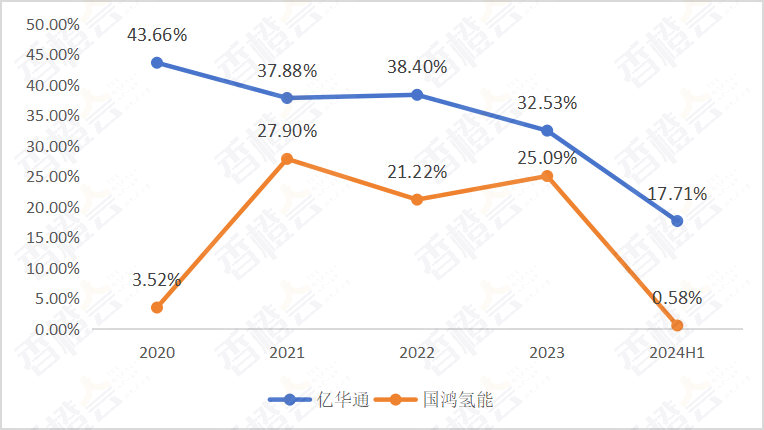

亿华通毛利率从2020年的43.66%降至2023年32.53%。2024年上半年,亿华通毛利率为17.71%,同比下降18.93%。

国鸿氢能毛利率明显低于亿华通。呈波动下降趋势。2024年上半年为0.58%,同比下降16.8%。

图 2:亿华通、国鸿氢能毛利率情况(%)

数据来源:公开资料、香橙会研究院整理

3

应收账款长期高企

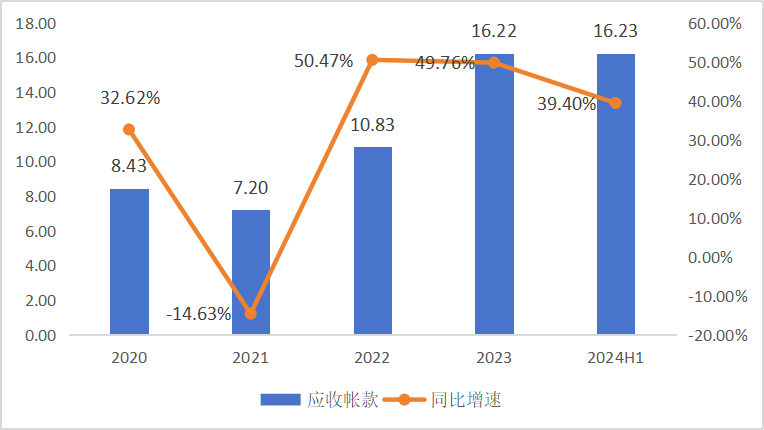

受燃料电池补贴政策影响,氢车生产企业在销售产品时按照扣减补助后的价格与消费者结算,中央或地方财政部门再按程序将企业垫付的补助资金再拨付给生产企业。政府财政资金采取年度终了后清算,流程较长,导致燃料电池产业链内企业的回款周期较长。由于氢车订单交付集中在下半年,以年度数据进行对比。

数据显示,两燃料电池企业应收账款占总营收入均比重很高。亿华通应收账款以24.37%复合增速从2020年的8.43亿元增加至2023年的16.22亿元,2024年上半年应收帐款为16.23亿元,同比增长39.4%。

图 3:亿华通应收帐款及增速(亿元,%)

数据来源:公开资料、香橙会研究院整理

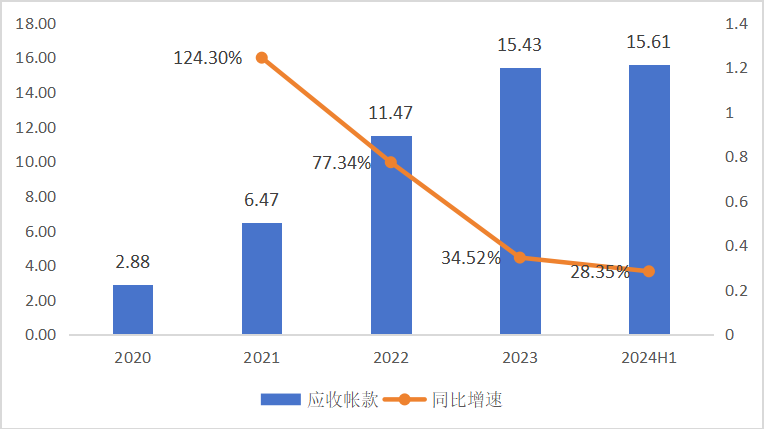

国鸿氢能应收账款以74.91%的复合增速从2020年的2.88亿元增加至2023年的15.43亿元,2024年上半年应收帐款为15.61亿元,同比增长28.35%。

图 4:国鸿氢能应收帐款及增速(亿元,%)

数据来源:公开资料、香橙会研究院整理

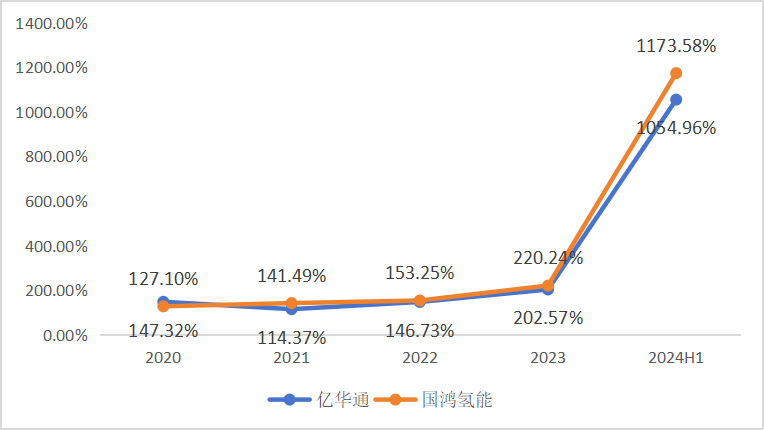

燃料电池企业应收账款占总营收入比重过高。亿华通应收账款占营业收入的比重由2020年的147.32%增至2023年的202.57%,2024年上半年占比达1054.96%;国鸿氢能应收账款占营业收入的比重由2020年的127.1%增至2023年的220.24%,2024年上半年占比达1173.58%。

图 5:亿华通、国鸿氢能应收帐款占营业收入的比重

数据来源:公开资料、香橙会研究院整理

4

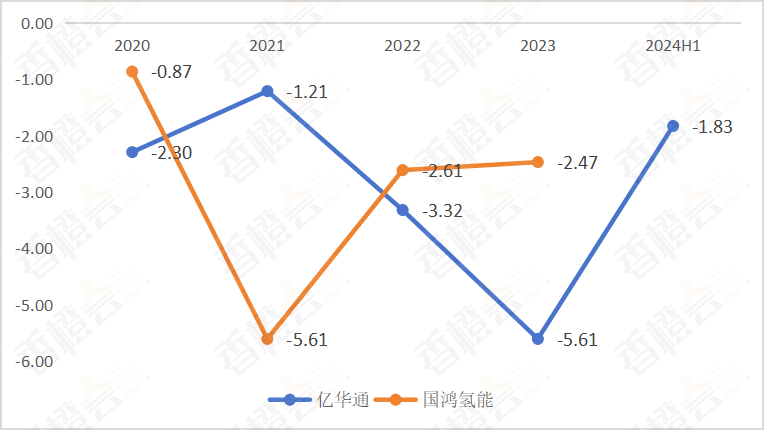

现金流承压较大

受应收账款和存货规模占用营运资金影响,亿华通与国鸿氢能企业经营性现金流净额持续为负。亿华通2024上半年经营活动产生的现金流量净额为-1.83亿元,相较去年同期-2.76亿元有明显改善,主要原因本期的销售回款及收到的政府补贴同比增加。

图 6:亿华通、国鸿氢能经营活动产生的现金流净额(亿元)

数据来源:公开资料、香橙会研究院整理

本文转载自李梅梅 香橙会研究院,只做主题效果测试使用,本文观点不代表氢头条立场。