随着时间走过8月30日,储能相关上市公司的2024半年报披露工作也宣告结束。2024上年半年年可谓是储能行业极富传奇色彩的时期。一方面,储能出货、装机再创新高,行业整体呈现欣欣向荣的景象。但另一方面,供给扩张、需求走低导致的供需错配、产销两端失衡同样也成为了繁荣景象外的一层阴霾。「储能」选取了36家储能产业链上的相关企业,涉及了包括锂原料、电池材料、储能电芯、储能变流器、储能系统集成在内的上下游各环节的代表,对其财务数据进行分析,以期向各位展示目前储能行业的现状。

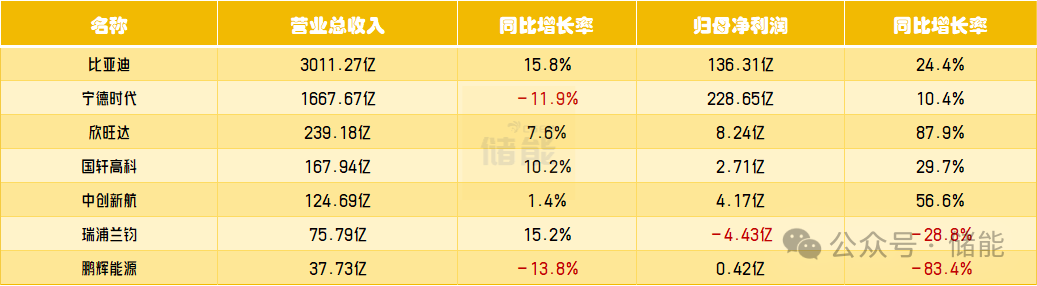

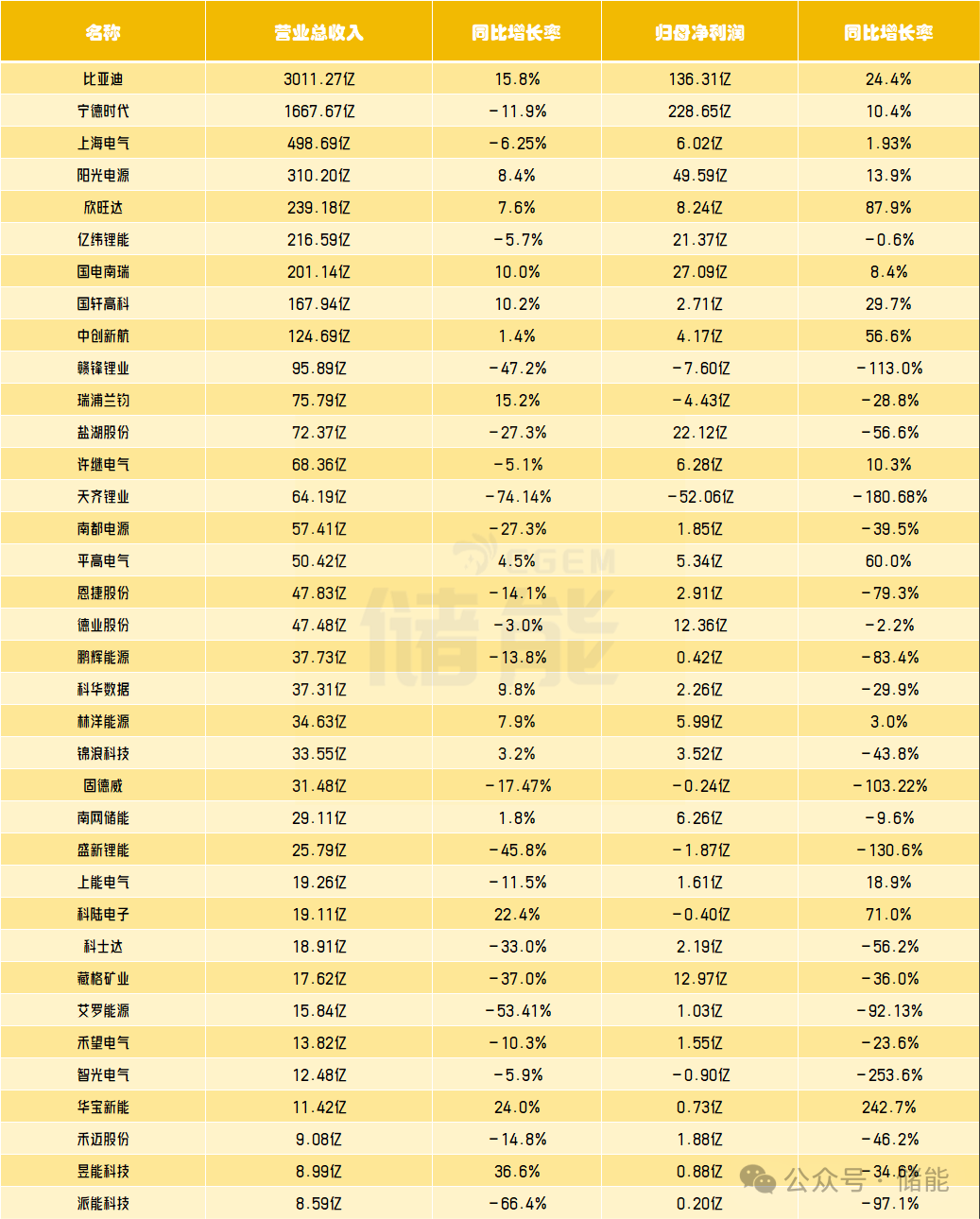

从公司营业收入来看,上半年营收超1000亿的共2家。其中,作为行业龙头的宁德时代、比亚迪依旧维持住了它们的传统优势地位,营业总收入在36家储能公司中处于“独一档”。

营业收入位于200-1000亿这一区间的共5家,预计这五家2024年全年营收均可踏入500亿元大关,上海电气则有望迈进“千亿俱乐部”。

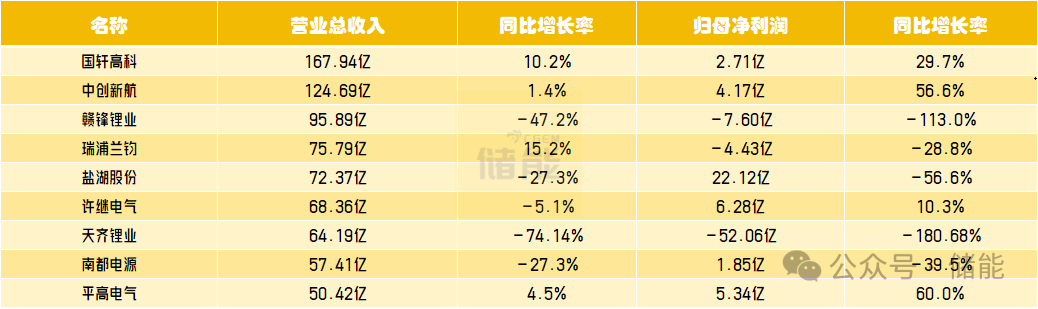

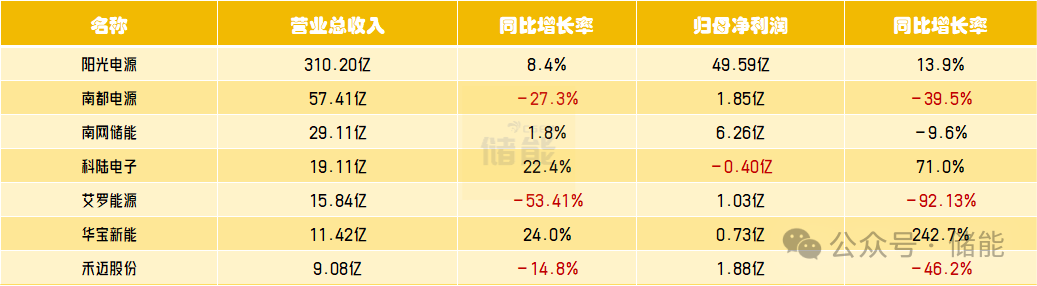

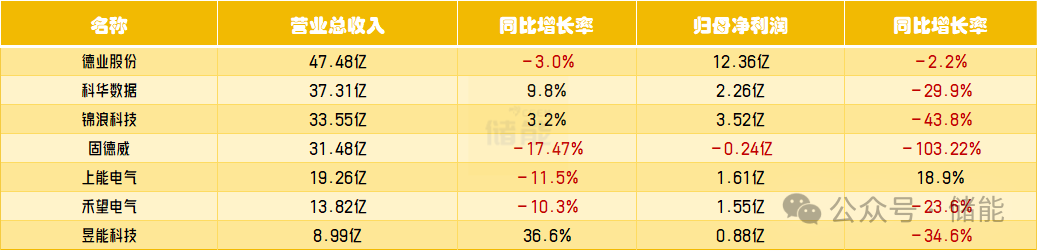

营业收入在50-200亿这一区间的储能相关企业共9家,如上图所示。

营收在50亿以下的企业共20家,这也是绝大多数企业的营收集中的区间,而在这20家企业当中,约有半数可在今年加入“百亿俱乐部”。

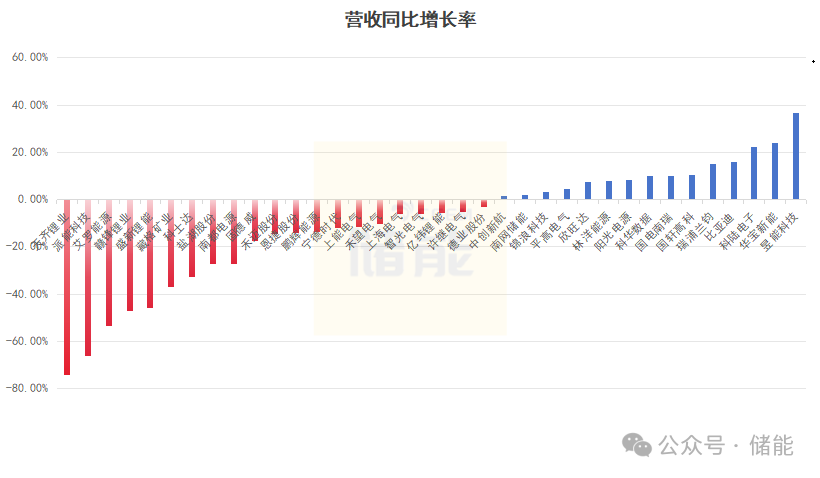

对比增速可以发现,在36家企业中,21家企业均出现了不同程度的下降,已超过半数;其余有15家企业营收同比增长率维持在了正数。可见今年上半年,无论是对于头部企业还是二三线厂商而言,能够维持营业收入正增长实属不易。增速达36.6%的昱能科技已经算是“一枝独秀”,其余增速多在10%以下。

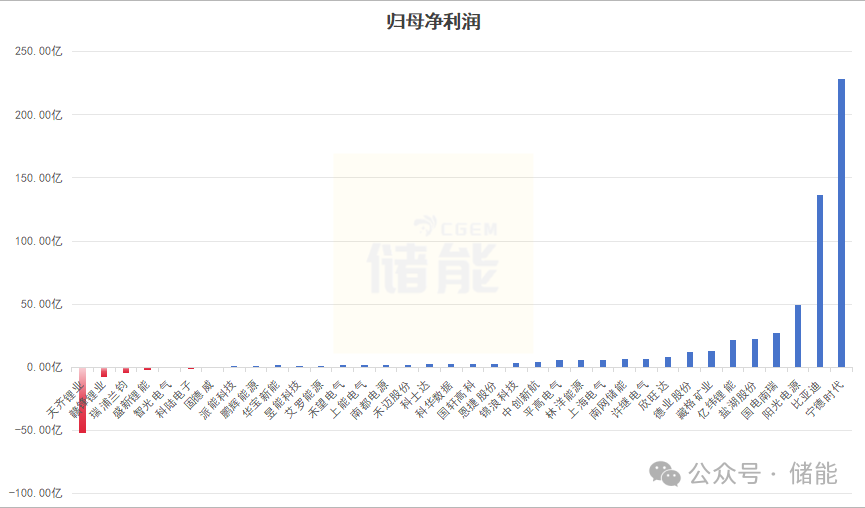

受成本支出下降与价格下跌未能同期、行业利润率整体压缩等多种因素的影响。多家企业出现了“增收反降利”的现象,如天齐锂业、赣锋锂业、瑞浦兰钧、盛新锂能、智光电气、科陆电子和固德威,证实了“赔本赚吆喝”的现象真实存在。通过对处在产业链不同环节的储能公司进行分析我们也能够发现,不同细分领域中企业所面临的状况也不尽相同。今年上半年,储能电池企业的业绩依旧稳定。虽然储能电池价格下降趋势虽有所收窄,但仍贴近不少企业的成本线。截至8月30日,280Ah和314Ah储能电芯的均价分别为0.32元/Wh、0.33元/Wh,较2022乃至2023年相比,跌幅之大难以置信。除头部企业开工率能够保持较高水平外,二、三线企业的形势不容乐观。

出货量攀升是电池厂业绩增长的主要动力,一定程度上冲抵了单价下滑带来的负面影响。2024年上半年中国储能锂电池出货量116GWh,增长41%。宁德时代上半年储能电池出货量增速达到近45%、亿纬锂能储能电池出货量20.95GWh,同比增长133.18%。储能集成商与电池厂商的境遇相似,今年上半年业绩稳定,但价格战的持续加码,也为其的盈利能力带来了不小的挑战。

如科陆电子于近日推出了一款价格仅为0.598元/Wh的工商业储能,引发了行业热议。去年在激烈的内卷竞争中,倘若“置身事外”的逆变器企业今年上半年也纷纷“飘红”。在2022年和2023上半年,全球逆变器市场均迎来了爆发式增长。不过,受欧洲市场的高库存以及全球光伏市场的波动的影响,部分逆变器企业业绩随后出现下降。

不过随着春节结束,下游采购订单需求陆续启动,逆变器需求恢复,海外客户的采购预期逐渐转好,但库存去化仍需时间。今年3月份以来,我国逆变器出口金额恢复环比正增长;今年6月份,出口金额达65.2亿元人民币,虽然同比微降2%,但环比录得升幅18%。如果说逆变器企业是受供需关系影响,出现了一定的波动,那么锂业公司面对的可谓是“惊涛骇浪”。四家锂业公司营收、净利双降,其中以天齐锂业业绩最为惨淡。在面临巨大经营亏损的同时,其经营活动产生的现金流也遭受了显著的缩减。公司的经营现金流降至22.36亿元,相较于去年同期的121.01亿元,减少了约98.65亿元,降幅高达81.52%。

可见,锂产品供应过剩的局面短期内难以改变,未来锂市场供应过剩将进一步加剧,碳酸锂价格或将保持低位运行状态,在这种情况下,拥有低成本、稳定的锂资源供应的锂矿企业更具核心竞争力。而在较长的下行周期中,锂业公司在面临业绩下跌同时仍要不断投资锂矿,现金流承压之大可以想象,虽然从长期来看,无论是电动汽车还是储能都能够带来稳定的增量,但究竟哪家能够继续留在餐桌上分羹尚未可知。

本文转载自储能 储能,只做主题效果测试使用,本文观点不代表氢头条立场。