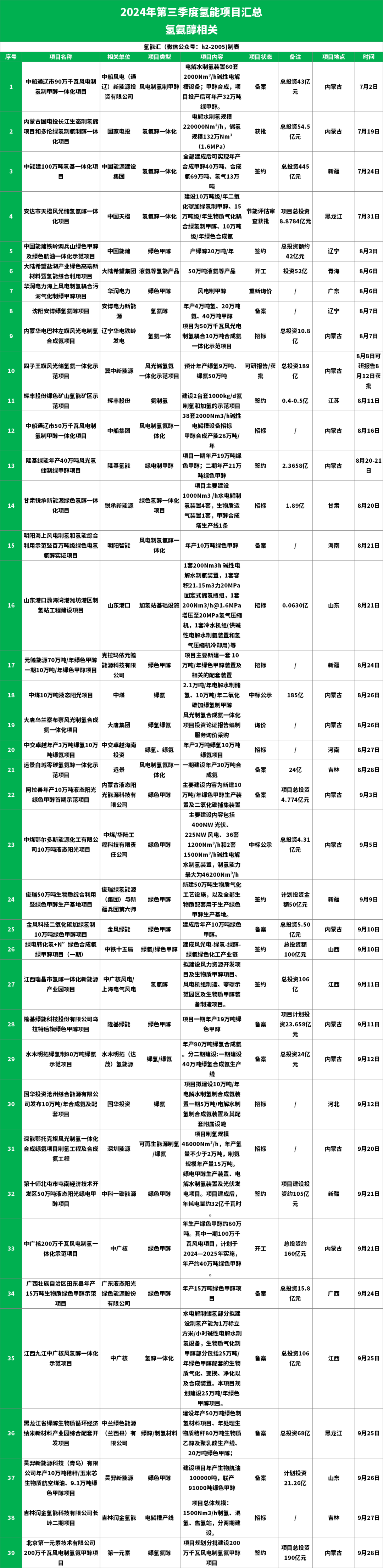

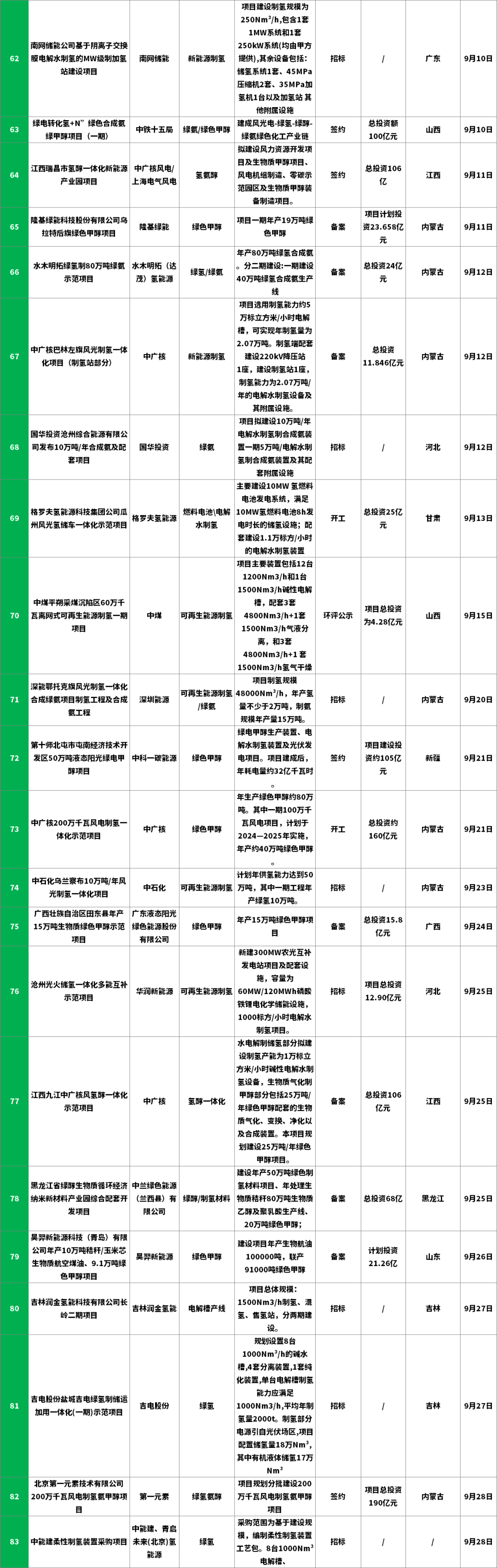

今年三季度,各类氢能项目最新进展出炉。氢能汇(微信公众号:h2-2005)不完全统计,今年3季度有83个氢能项目有新进展。处于前期准备、备案阶段的项目有26个,已经签约合作的项目有18个,正式开工的项目有9个,招中标合计项目29个。全部项目中氢氨醇类的项目数量最多,有39个,占比高达46.99%。

之所以氢氨醇项目数量大增,是因为地方政府积极响应国家号召,纷纷在氢能、储能等产业规划中融入合成氨、甲醇等产能优势,旨在通过扩大氢能应用场景与产能,加速地方绿色氢氨醇产业链的构建与渗透。

氢氨醇项目数量大增

绿色氢氨醇一体化项目增多是因为其实现了从可再生能源发电到电解水制氢,再到氨和甲醇合成的完整产业链,全程无碳排放,环境效益明显优于单独的制氢项目或制氢合成氨醇的单一项目。氨和甲醇作为成熟的工业原料和绿色燃料,市场需求稳定且广泛,为项目提供了稳定的经济来源。

不仅如此,氢氨醇一体化项目实现了能源的高效转化和利用,避免了能源在多个环节中的损失和浪费。

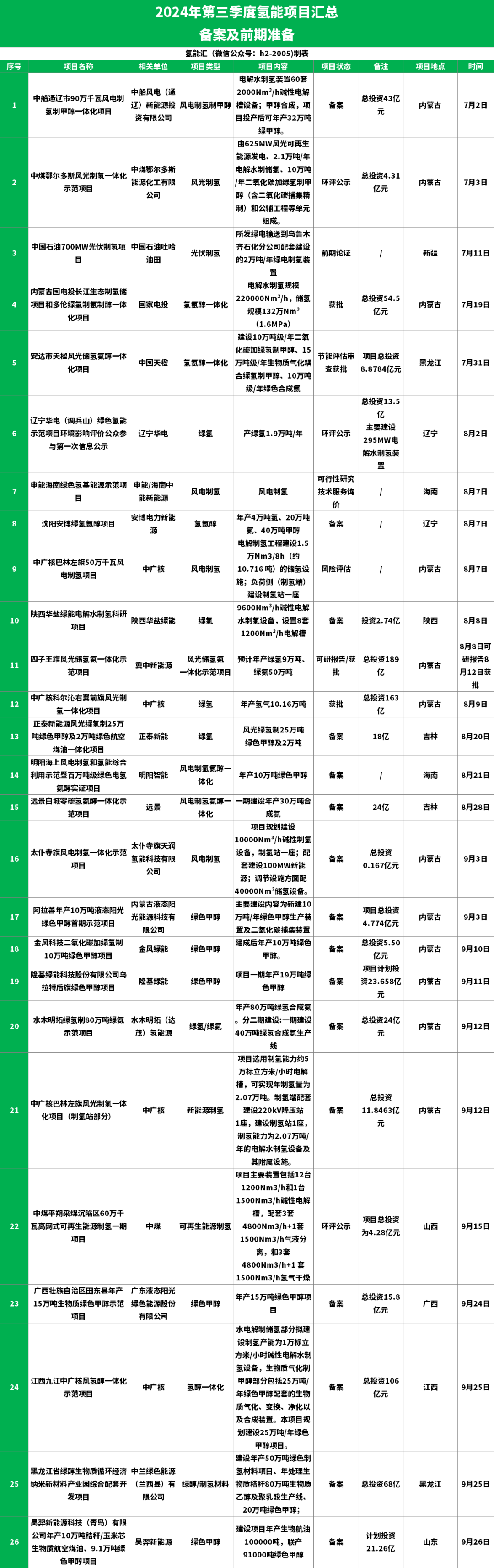

26个项目进入前期备案和准备阶段

三季度氢能项目进入备案和前期筹备阶段的有26个。从各地政策规划布局看,三季度已经通过审批进行备案的项目数量并不多。

这是因为早在2022年3月,国家发改委发布《氢能产业发展中长期规划(2021-2035年)》,在国家层面首次将氢能定位为未来国家能源体系的重要组成部分和绿色低碳转型能源载体,提出到2025年实现绿氢年产能10万-20万吨。

这份国家顶层文件的出台让金融资本界嗅到投资方向,多地开始大干快上部署绿氢项目,内蒙古、新疆、吉林、宁夏、甘肃等风光资源较好的“三北”地区率先成为绿氢项目主要建设区。根据国金证券2023年年底研报,这些地区均出台了相应的绿氢产能规划,加总规划量至2025年达到100万吨;除规划外,内蒙古、吉林、甘肃、新疆等多地还发布了绿氢生产补贴政策,补贴额最高可达10元/kg。

但到了2024年,各地氢能项目的开展开始放缓。业内专业人士认为,项目备而不建,或实际投产产能只有规划产能的3%-5%是近两年的常态,人们从前期的“跑马圈地”走向今天的审慎处理。很重要的原因是绿氢贵、且下游消纳市场有限,项目算不过账,难以开工形成实际产能。

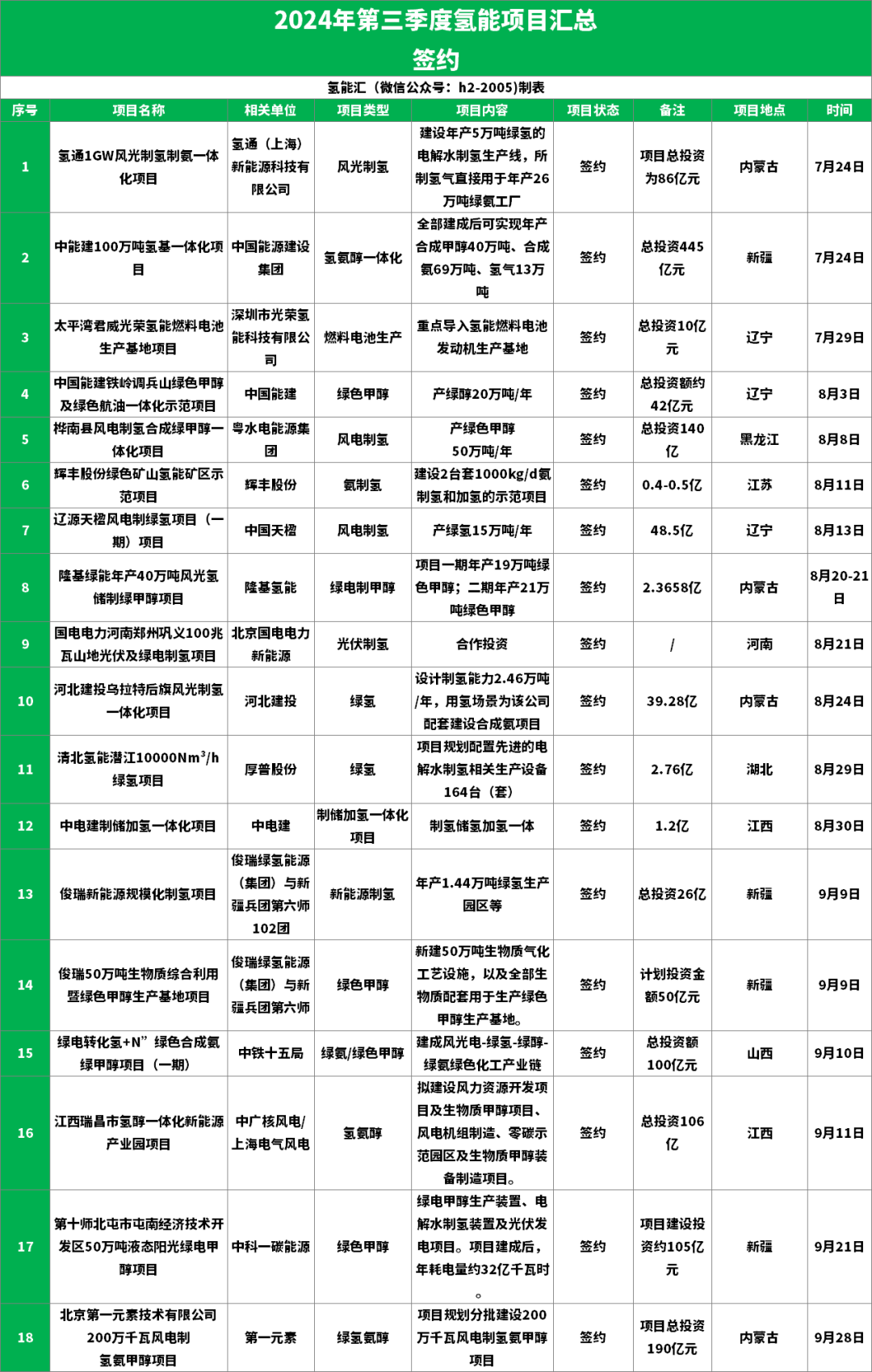

18个项目签约

从签约情况看,第三季度有18个氢能项目通过与地方政府合作签约的模式实现布局。其中签约的企业不乏中广核、中电建、中铁十五局这类央企,也有像隆基氢能、厚普股份这类以氢能设备为主业的公司。通过企地合作的模式,地方政府可以吸引氢能产业在当地发展,地方政府可以为相关参与企业提供政策指引和支持。而相关的企业可以凭借其在产业的建设经验和设备供货能力,促进整个项目加速落地。

通常情况下,氢能项目前期投资金额巨大,单一企业没有当地政府提供担保很难获得大笔资金支持。企业间加上企业和地方政府合作,有利于分担风险和低成本筹措资金。

仅9个项目开工

氢能项目三季度开工数量少,属于行业常态,因为受到资金限制、补贴落实问题限制、项目安全审批限制等诸多问题的限制,目前氢能项目开工的数量整体不高。最新一批被废止项目中乌海市海南区风光制氢一体化示范项目和兴安盟100万千瓦风光制氢示范项目,前者在今年3月刚刚完成备案,后者在2023年12月还被列入自治区市场化项目建设清单,但项目终究是难以推进。

究其原因,最重要的一点莫过于国际氢基产品下游售价过低,项目因可能会亏损导致延期甚至终止。以绿醇为例。目前国内外绿醇产品尚无市场化交易平台,多以绿醇项目业主方和下游消纳方自主签约、自行约定价格。当前国内一些绿醇交易价格大多在600-700美元/吨,以当前汇率换算约5018元/吨,这一价格几乎等于当前绿色甲醇生产的成本线。

“风光‘路条’审批近年来因土地限制而变得越来越抢手,因此地方政府在项目审批时也附加了更多的复杂条件,比如要求部分电力就地电解水制氢等,以带动当地氢能产业发展。不过,一些项目方在获取‘路条’时对市场前景估计过于乐观,高估了氢能的下游消纳市场空间,导致项目本身经济性不足,无法按时开工。”实际布局的风光制氢一体化项目,主要是为了拿到风电和光伏的路条,氢能项目在后期建设热情度不高,因为氢能的高成本储运问题始终未能彻底解决。

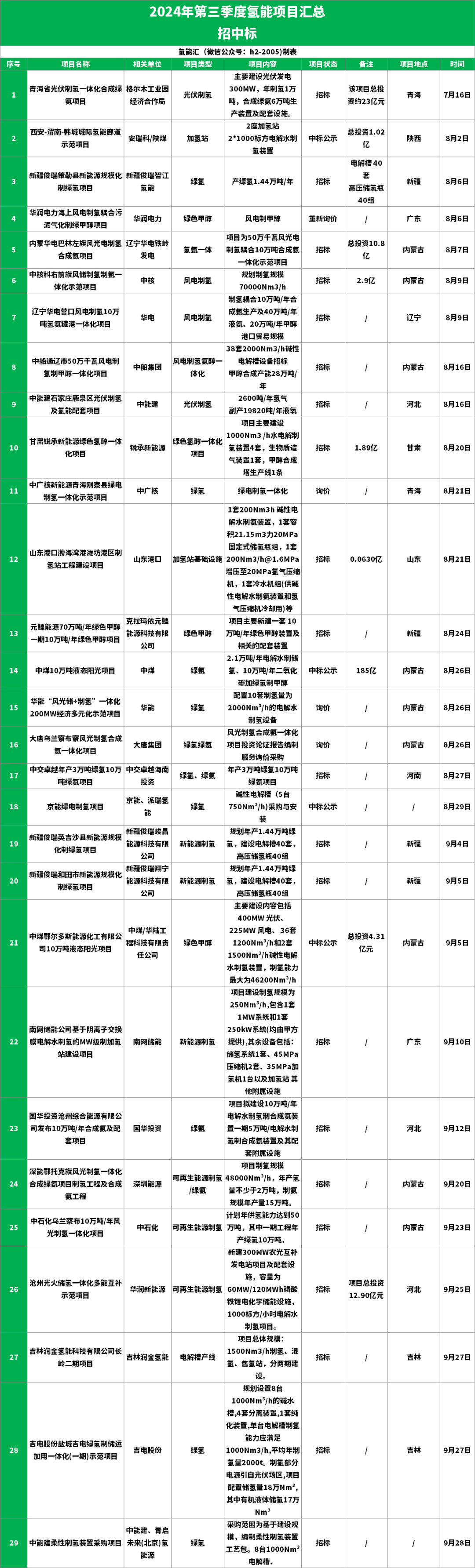

招中标数量多旨在拆分投资

今年3季度关于氢能的招中标项目数量较多,有29个。这是由于很多项目存在分期开工的情况,有些项目需要前期调研和出评估报告,有的示范项目需要的设备数量比较少,因此会提前通过招投标的方式选择合适的伙伴。从招中标的项目大部分属于绿氢设备相关的,加氢站相关的数量极少。

因为目前加氢站在商用端想实现盈利依然很难,其中最主要的原因是远距离储存和运输氢气需要花费的成本比较高,因此从项目整体看,对加氢站的布局数量依然是比较少的。

大部分招标依然布局在制氢端,通常一个项目的招标可分多段进行,此举旨在节约成本,分散项目整体的一次性支出。

与此同时,分段招标也意味着项目方需要在项目规划和管理上投入更多的精力。项目方需要对整个项目进行细致的规划,明确每个阶段的目标和需求,以确保招标过程的顺利进行。此外,项目方还需要对供应商进行严格的评估和筛选,确保每个阶段的供应商都能够满足项目的技术和质量要求。

综上所述,今年第三季度的氢能项目整体处于平稳发展态势,项目核准较多,签约较多、招标较多,但开工数量不多。这与整体氢能发展的政策指引和下游需求量不高有关。

素材来源:中国招投标信息网、各氢能企业官网等

本文转载自氢能汇团队 氢能汇,只做主题效果测试使用,本文观点不代表氢头条立场。