尼古拉是 ” 美国贾跃亭 ” 还是 ” 氢能特斯拉 “,这个问题一直都为人津津乐道。根据外媒报道,在 2020 年上市之前,尼古拉汽车在全球已有 14602 份预购订单,收入价值约 102 亿美元,预计在两年半内完成订单生产,并在 2023 年开始销售氢燃料电池卡车。

如今两年半之期已到,作为 ” 燃料电池汽车第一股 ” 的尼古拉如今业绩表现如何?2023 年 2 月 23 日,尼古拉发布了其 2022 年第四季度和全年度财报。财报显示,尼古拉 2022 年营收为 5082.5 万美元,其中卡车销售收入为 4593.1 万美元,净利润为 -7.84 亿美元。

从财报来看,尼古拉并未实现当初的业绩承诺,其股价也早已没有了当年的光彩。但对比 2020 年和 2021 年 9.5 万美元和 0 美元的收入,尼古拉在 2022 年可谓实现了质的突破性,但却仍未实现燃料电池汽车销售 “0” 的突破。

2023 年,尼古拉能否继续扩大营收,让 ” 燃料电池汽车第一股 ” 名符其实?

尼古拉的 2022:营收突破 5000 万美元,亏损持续扩大

营收走高,亏损扩大。如图表 1 所示,根据尼古拉历年的财报,2020-2022 年营收分别为 9.5 万、0 和 5082.5 万美元,2021 年毛利更是由正转负。在高昂的研发、行政等费用支出影响下,尼古拉亏损在持续走高,2022 年更是在研发费用同比下降的情况下,亏损进一步扩大至 7.84 亿美元。

图表 1 尼古拉近年营收情况

来源:尼古拉财报

实现汽车营收,燃料电池仍未有贡献。根据尼古拉财报,公司 2019 年和 2020 年的营收主要来自光伏业务,而 2022 年终于实现了卡车营收的突破,卡车销售收入达到了 4593.1 万美元。但尼古拉的卡车收入主要来自纯电动重卡,燃料电池重卡仍未贡献收入。

值得一提的是,根据财报,尼古拉的销售成本高达 1.5 亿美元,这是造成尼古拉亏损扩大的重要原因。

“燃料电池汽车第一股” 何时能 ” 名符其实 “

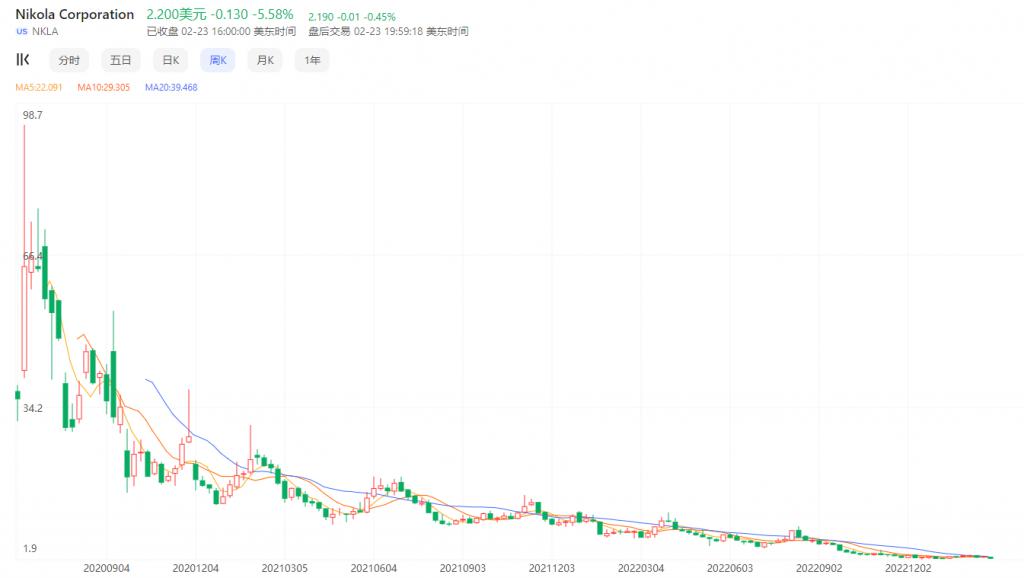

” 燃料电池汽车第一股 ” 仍名不副实。尼古拉带着 ” 燃料电池汽车第一股 ” 的光环登上纳斯达克,但直到现在,尼古拉仍没有形成燃料电池卡车的销售收入,2022 年下半年更是一度因创始人对氢能业务进行虚假宣传而被审判的消息而登上热搜。在创始人离职后,尼古拉依旧在 2021 年面临着美国证监会 1.25 亿美元的罚款,尼古拉的股价更是 ” 一路向西 “。

尼古拉股价走势图

碳中和共识下尼古拉有望扭转氢能业务困境。根据尼古拉历年的财报,目前尼古拉收到了来自普拉格、Biagi Brothers 等共计 190 台燃料电池卡车订单,部分将会于 2023 年下半年开始交付。此外,尼古拉 Tre FCEV 获得了加州 HVIP 奖励批准,其客户在购买燃料电池卡车后可获得 28.8 万美元的补贴以及美国通胀法案下高达 4 万美元的补贴。

氢能重卡 SOP 计划不变,今年下半年启动交付?根据尼古拉财报,尼古拉与沃尔玛和 TTSI 合作的 Tre FCEV 试点测试已经成功完成。在试验期间,FCEV 阿尔法分别累积了 7800 英里和 9500 英里。截至目前,尼古拉已经完成了 17 辆 FCEV beta 卡车的建造和调试,目前正在建造 10 辆 gamma 卡车,这些卡车将用于额外的试点测试和车辆验证。尼古拉表示,仍在按计划开始 SOP,并预计在 2023 年下半年向客户交付第一批 FCEV。

小 结

尼古拉能否在氢燃料电池卡车销售实现破零是值得关注的事。对于尼古拉来说,2023 年是关键的一年,从其财报来看,尼古拉已经多次声明 2023 年将实现 FCEV 的销售收入。尼古拉会成为第二个贾跃亭,还是一举扭转大众印象,很大程度取决于 2023 年能否形成燃料电池汽车的收入。

整体来看,尼古拉的前景预期只能说谨慎乐观。

自被做空机构宣布虚假宣传以来,尼古拉股价持续回落,尤其是在美国氢能市场进展缓慢的背景下,尼古拉似乎已经被众人 ” 遗忘 “。

随着美国氢能政策逐步走向执行阶段,尤其是美国部分补贴政策的出台,美国氢燃料电池汽车市场迎来了转机,尼古拉应加快踏出交付燃料电池重卡这 ” 一小步 “,才能达成 ” 挑战特斯拉 ” 的 ” 一大步 “。

原文链接:http://www.myzaker.com/article/63f89630b15ec00c55164b0e

如有侵权请联系本站。发布者:qingtx, qingtx,转转请注明出处:https://qingtx.cn/archives/5752