每一次能源与技术的变革必然带来社会发展的巨大进步。

纵观人类社会的发展,每一次能源与技术的变革必然带来社会发展的巨大进步。

在历史的长河当中,人类已经经历过了3次能源革命,第一次能源革命,人类学会钻木取火,从此告别愚昧,进入原始社会;第二次能源革命,煤炭石油伴随着柴薪燃料、蒸汽机的技术革新,轰轰烈烈的工业革命在机器轰鸣中拉开序幕;第三次能源革命,现代物理学使人类开发利用核能,科技进步在核能利用中表现得淋漓尽致。现在,我们迎来了能源的第四次革命浪潮,低碳、智能正在塑造新的格局。

从远古时代的钻木取火、农耕时代的煤炭、现代工业时代的石油与天然气,到现在的风光氢能,无一不体现着世界能源发展正在由高碳能源进入低碳能源、由化石能源进入非化石能源的时代发展趋势,人类将开启新的以低碳为主要特征的能源时代。

氢能作为零碳的能源载体,正在受到全世界越来越多的关注。以绿色氢能为代表的新能源也在优化能源结构,进一步提速碳减排的过程中发挥了重要作用。

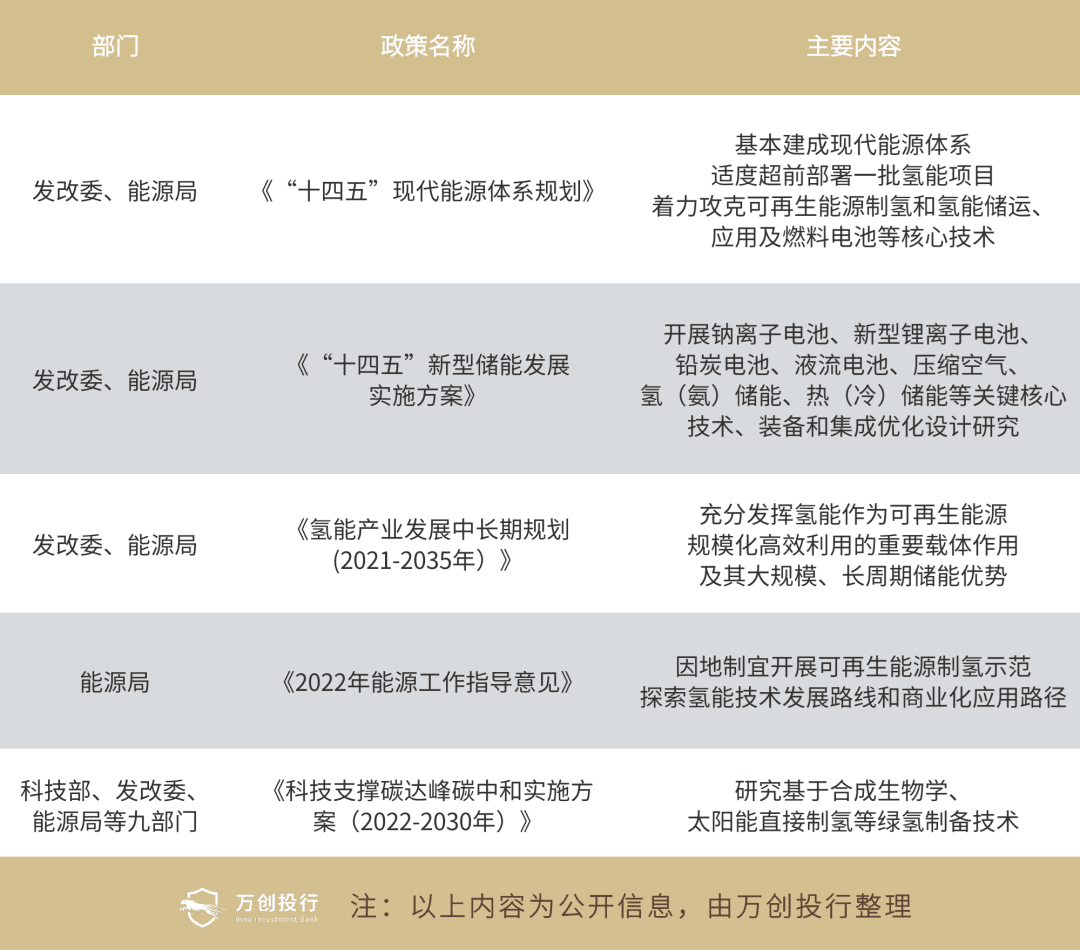

在中央及地方政策密集落地的情况下,氢能发展进入政策红利期,行业发展过程中存在的成本高问题得到极大缓解,各地积极推进规模化发展和示范应用,行业自上而下驱动氢能产业集群加速发展。

2022年氢能产业链政策(部分)

万亿氢能赛道方兴未艾

氢能是理想的清洁二次能源,用可再生能源制氢,用储氢材料储氢,用氢燃料电池发电,将构成“净零排放”可持续利用的氢能系统,成为可再生能源之外实现“深度脱碳”的重要路径。同时,氢能产业衍生出氢经济这一未来经济构想,可适用于城市生活的方方面面,也能缓解现有城市的环保问题。

目前我国氢产业链包括“制氢、储运氢、用氢”三个环节。

上游制氢环节各种技术路线的降本增效、中游储运环节的节能减排与技术创新、下游用氢环节的市场产业化进程是资本市场的核心关注点。

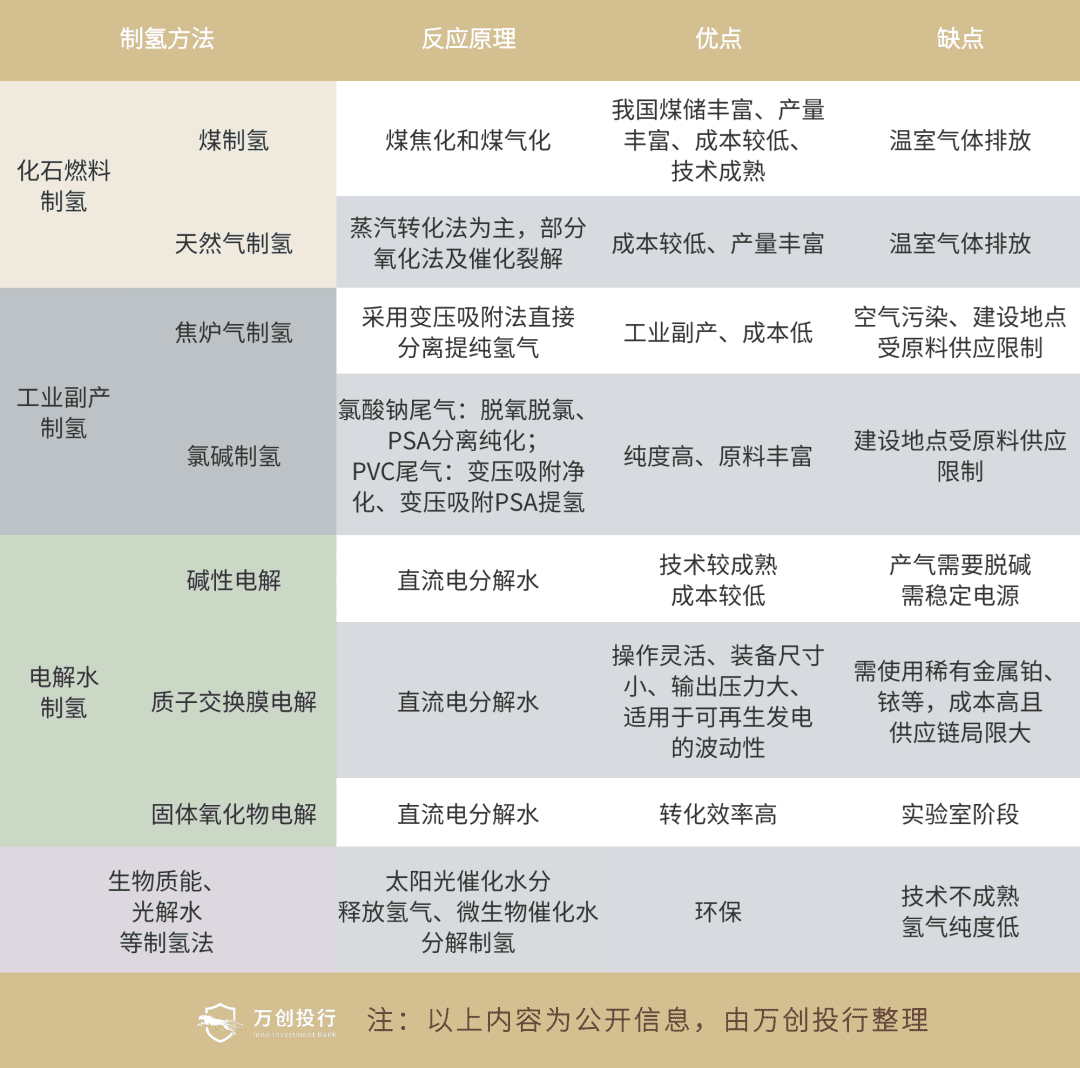

国内应用最广的制氢方法还是氯碱副产氢、电解水制氢和煤制氢。

综合来说,煤制氢目前成本是最低的,电解水制氢成本最高。但煤制氢受制于环保政策,成本下行空间有限,被取代性较高;工业副产氢是最适合目前短中期内的供氢主体,受制于原产物产能,工业副产氢产能也存在上限;电解水制氢成本高的原因在于耗电量高,但随着各地电价改革,未来规模推广后成本下降空间大。

▲图源毕马威

经济高效是氢能储运未来发展趋势,中游储运环节是高效利用氢能的关键。

目前,氢能储存应用场景有加氢站储存、运输车储存和燃料电池车储存等,储氢方式主要有气态储氢、液态储氢和固态储氢三种。

从技术发展方向看,目前高压气态储氢技术比较成熟,将是国内主推的储氢技术;有机物液体储氢技术具有独一无二的安全性和运输便利性,但该技术尚有较多技术难题,未来会极具应用前景;固态储氢应用在燃料电池汽车上优点十分明显,但现在技术还有待突破,长期来看发展潜力比较大。

储氢产业的发展也给压力容器行业带来新的发展机遇。氢能产业发展将推动临氢、超高压、超低温以及纤维缠绕复合材料、多层包扎结构设备的技术的发展和进步,也推动压力容器产业向高端、清洁、环保、高效方向的转型升级。储运环节的投资主要是两个方向:液氢关键技术与设备、加氢站建设运营,其中液氢关键技术与设备国产化是核心。

目前,我国大部分氢气的用途都属于工业领域。未来,用氢环节将会向供动能、供电能、冶金等方面转移。燃料电池将成为氢能下游最关键应用,商用车也会成为氢能产业链短期发展重点。

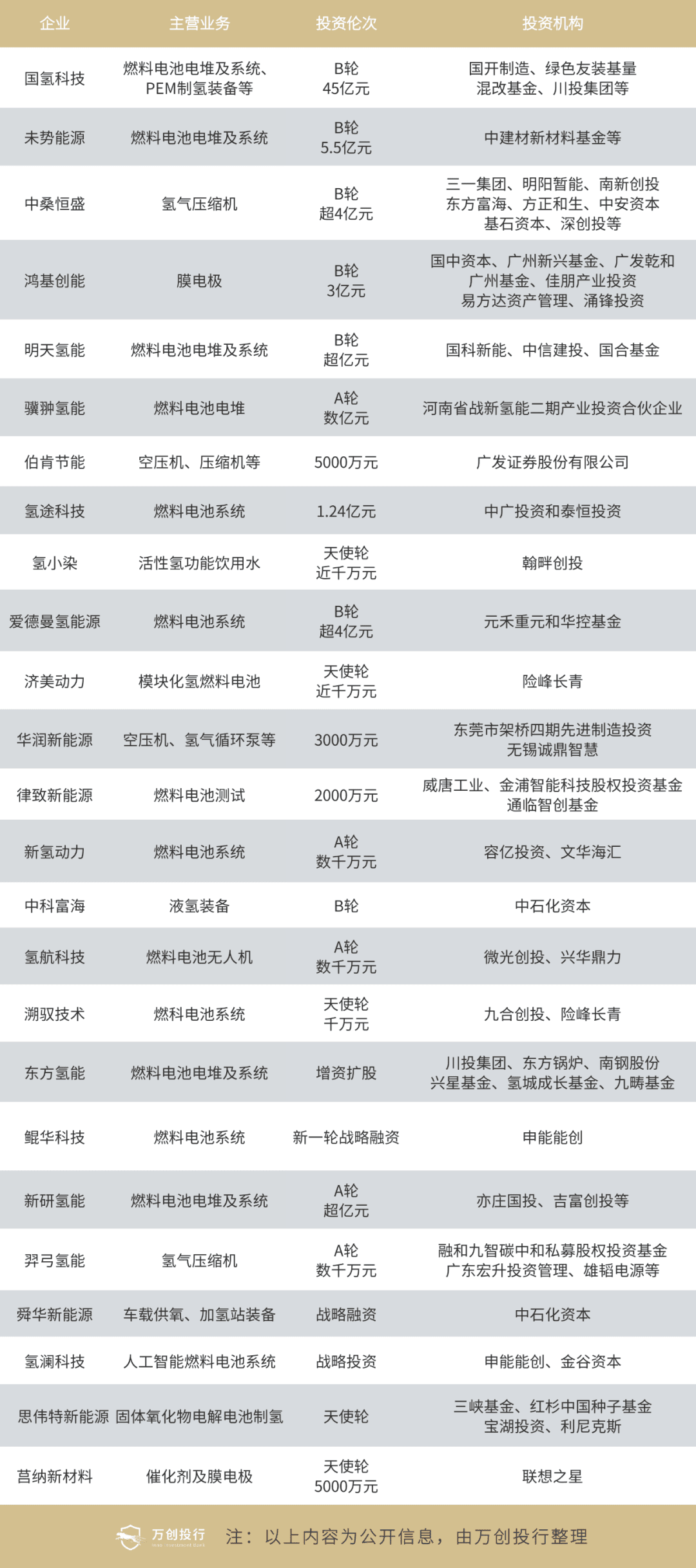

在市场需求的驱动下,一级市场包括红杉中国、IDG资本、元禾控股、东方富海等知名投资机构也闻风而动,积极涌入氢能赛道,开始重金投入多个氢能项目,氢能市场正处于万亿蓝海开启阶段。

2022年氢能赛道一级市场投资(部分)

PEM制氢成未来制氢方向指引者

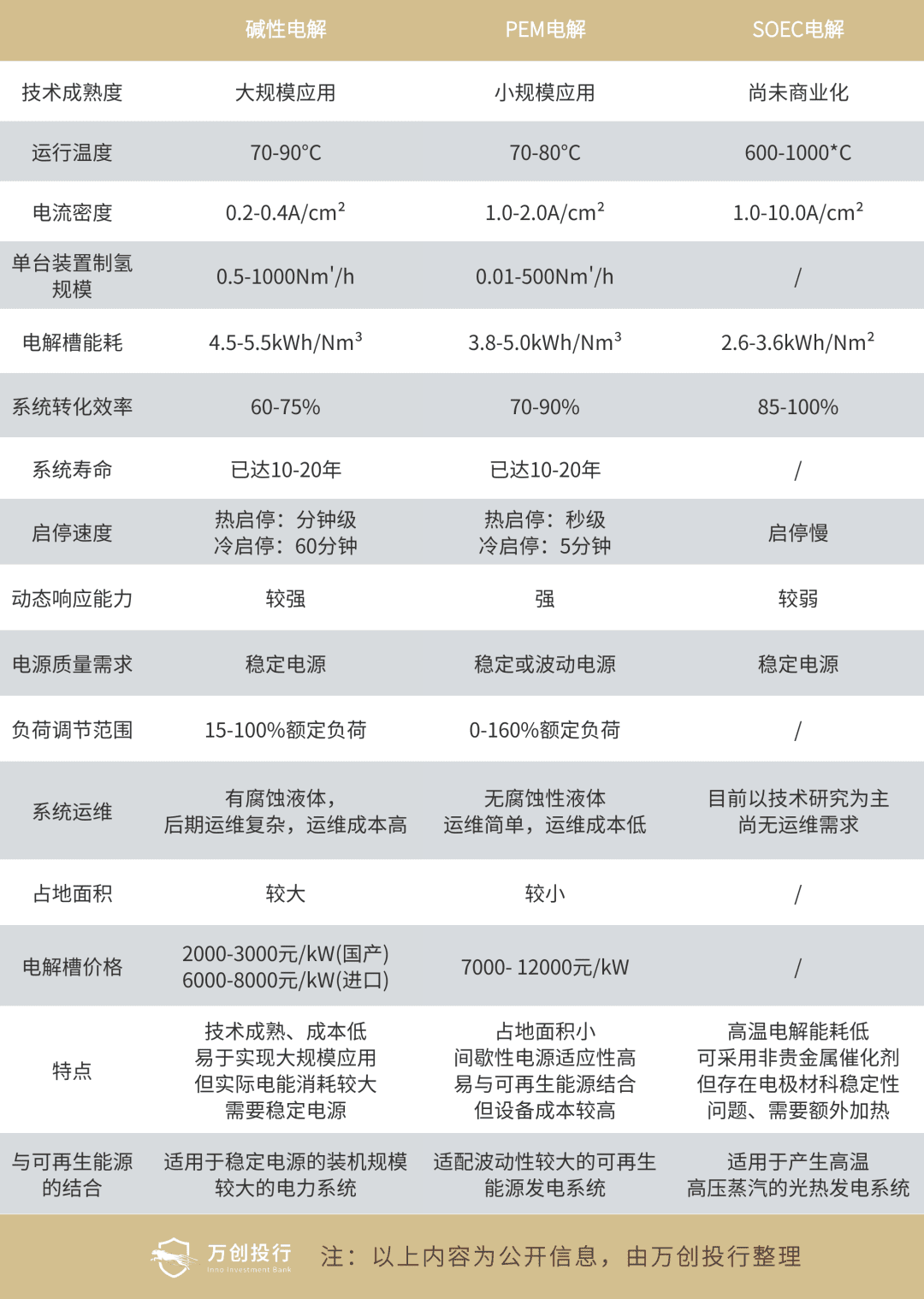

在上游制氢行业,电解水制氢是最清洁高效的制氢方式,未来也会成为最主要制氢方式。根据电解槽隔膜材料的不同,行业内通常将水电解制氢分为碱性水电解(AE)、质子交换膜(PEM)水电解以及高温固体氧化物水电解(SOEC)。目前应用最广泛的技术方式是碱性水电解制氢与PEM电解制氢。

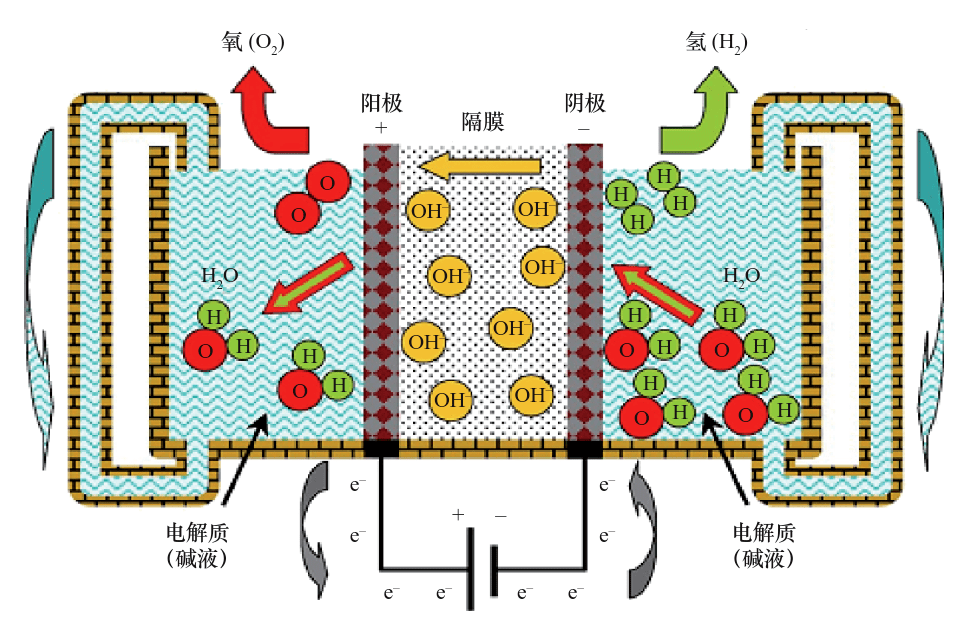

碱性电解水技术是以KOH、NaOH水溶液为电解质,采用石棉布等作为隔膜,在直流电的作用下,将水电解成氢气和氧气。

▲碱性电解水制氢原理示意图,图源车达令

在阴极,水分子被分解为氢离子和氢氧根离子,氢离子得到电子生成氢原子,并进一步生成氢分子;氢氧根离子则在阴、阳极之间的电场力作用下穿过多孔的横膈膜,到达阳极,在阳极失去电子生成水分子和氧分子。

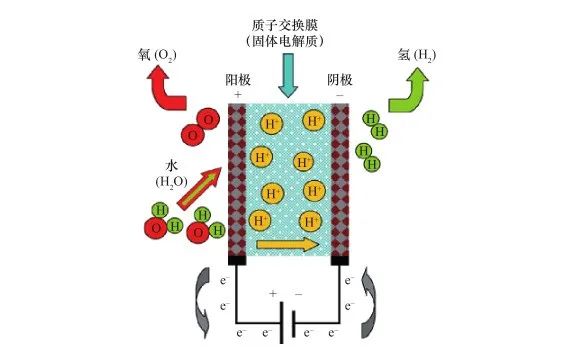

与碱性电解池相比,PEM电解池用质子交换膜代替了石棉膜,传导质子,并隔绝电极两侧的气体,避免了碱性电解液所带来的缺点。同时,PEM电解池的体积更为紧凑,结构方面零间隙,极大降低了电解池的欧姆内阻,提升了整体性能。

▲PEM电解水制氢原理示意图,图源网络

PEM制氢相比于传统碱性水电解制氢有以下优点:

①纯度高、无污染

PEM制氢采用的是质子交换膜固体电解质,产生的气体无需进行脱碱处理,且分子级微孔的离子膜厚度很小,不易产生氢反渗透。PEM型只需要纯水,不需任何添加物,没有腐蚀性液体,从而对坏境无污染,同时气体纯度也高;而传统碱性电解液中需要添加15%NaOH或30%KOH,因此电解液腐蚀性强,易产生冲液污染负载管路。

②转换效率高

PEM型的催化电极属于分子级微孔,紧贴于离子膜两边及其内部孔道间,是一种零极距催化电极,它的优点是反应面积大,转换效率高;而传统碱性的电极间有小距离限制,极间电阻大,导致电流变大,发热量高,转换效率低。

③重量轻、体积小

PEM型的电解槽内两级室的集电器结构紧密且有弹性,从而使得电解槽重量轻、体积小,重量仅是相同产氢量的普通电解槽的1/3,优点是零极距,槽内阻小;而传统碱性电解槽内极室的集电器没有弹性,从而电能热损失高,转换效率低。

④可适应可再能能源发电时的波动性

PEM电解水制氢的系统响应速度快,适应动态操作,这非常适用于可再生能源如风能、太阳能输电的不均匀性、间歇性、波动性。

从技术角度考虑,其采用的电解池结构紧凑、体积小、利于快速变载,电解槽效率高、得到的气体纯度高、所需能耗低,安全可靠性也同时得到大大提高,更适合可再生能源的波动性,因此,PEM水电解技术被誉为制氢领域极具发展前景的水电解制氢技术之一。

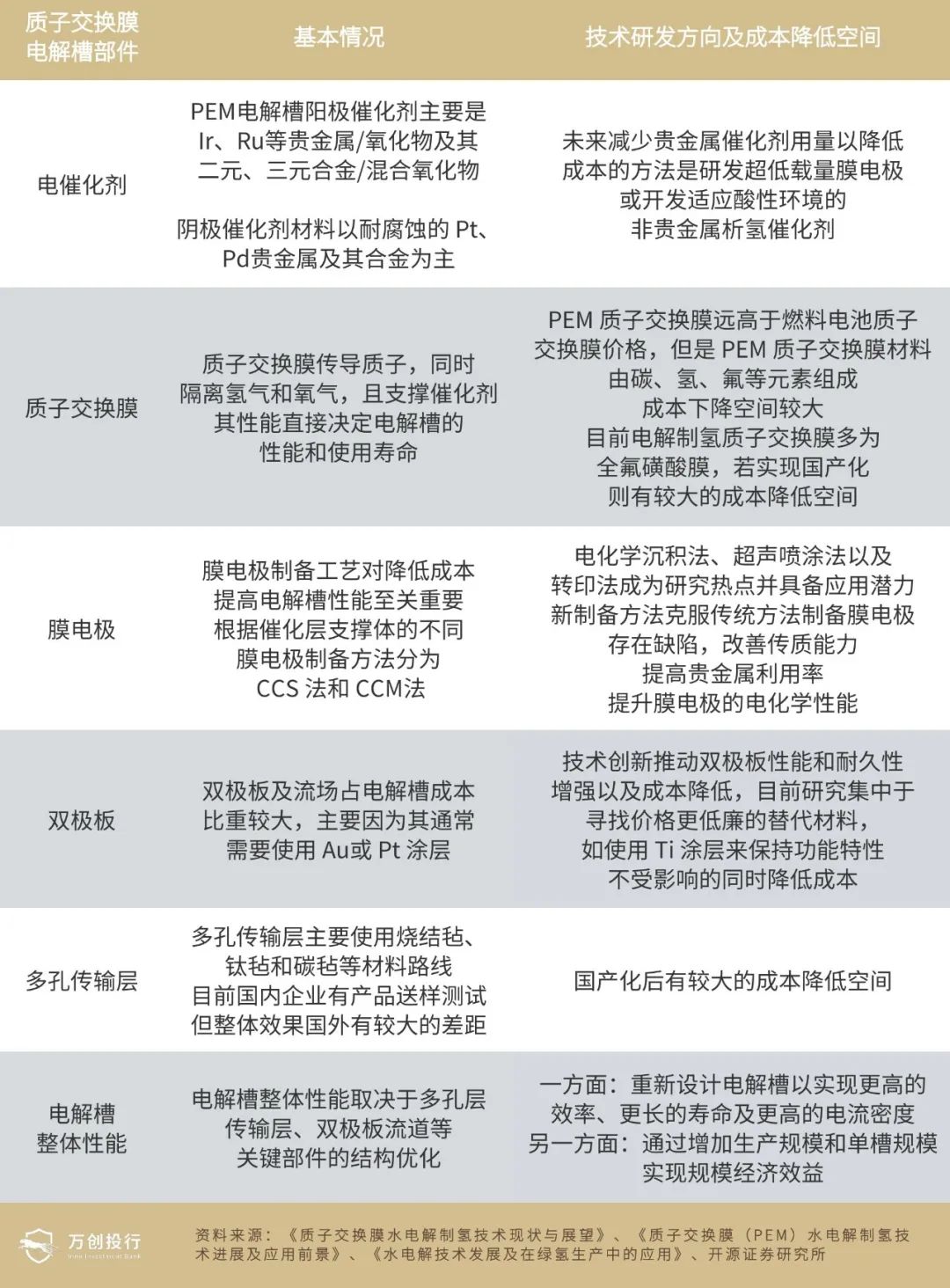

但PEM电解水技术的缺点在于成本较高,这主要是因为催化剂用到贵金属铂成本一时难以降低,在这一点上PEM制氢与氢燃料电池面临的问题是一样的。如何降低催化剂的铂载量或寻找新的低成本的替代材料,也是当前行业需要研究并攻克的关键技术问题。

技术进步推动质子交换膜电解槽成本降低

在可再生能源制氢成为未来主流的背景之下,为规范电解制氢产业规范化,我国发布《压力型水电解制氢系统安全要求》并规范我国PEM电解制氢技术行业,推动国内 PEM 制氢产业化进程。在种种利好条件加持下,电解水制氢市场存在大量机遇,大型PEM电解水制氢技术仍有较大的提升空间。

从未来的发展趋势来看,无论从启停和响应、电流密度、运输需求、系统寿命、污染程度等多个层面对比,PEM电解水制氢在和可再生能源耦合方面都有明显优势,PEM制氢市场是高度确定的十年百倍高增长赛道,潜力巨大,PEM制氢或成未来制氢方向指引者。

阅读延伸

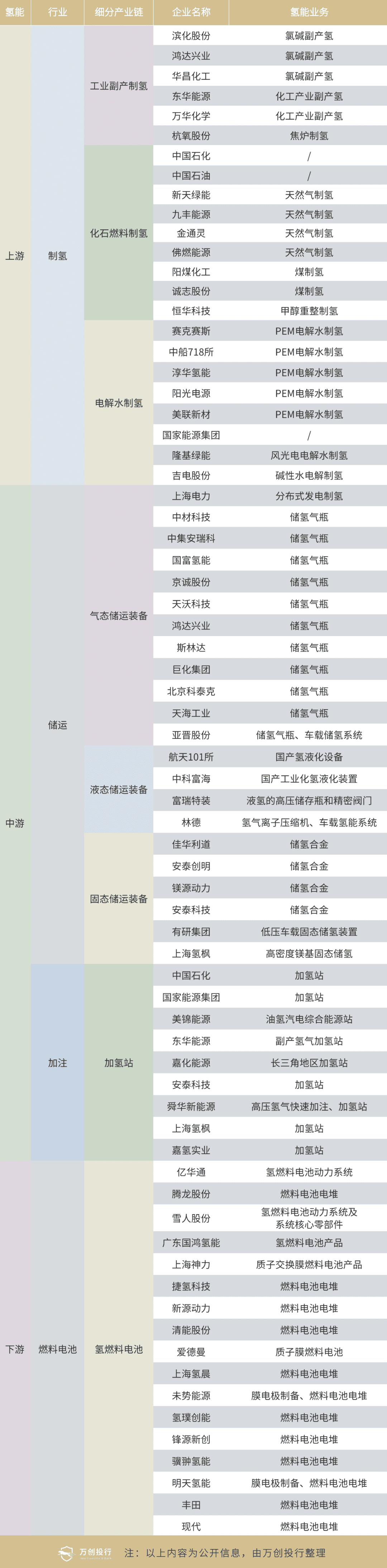

一、氢能产业链梳理:

上游制氢:

包括化石燃料制氢、工业副产制氢、电解水制氢等,代表性企业有塞克赛斯、中船718所、阳光电源等。

制氢方法比较

中游储运氢及加氢:

储氢:

高压气体储氢:放充速度快,容器结构简单,现阶段主要运用的储氢方式,分为高压氢瓶和高压容器。应用广泛,技术成熟,成本低。代表公司:在钢制氢瓶,钢制压力容器中,中材科技,是这个领域的绝对龙头地位。

液态储氢:低温液态储氢和有机液体储氢。低温液态储氢将氢气冷却至-253摄氏度,储氢密度高达70.6公斤每立方米,成本高,技术比较成熟,目前主要用在航天领域;有机液体储氢利用某些不饱和有机物和氢气进行可逆加氢和脱氧反应,实现氢的储存,性能更加稳定,安全性更高,目前处于探索阶段。

固体储氢:以金属氢化物,化学氢化物,或者纳米材料作为储氢的载体,通过化学吸附和物理吸附等方式实现氢的储存。优点是:储氢密度高,储氢压力低,安全性能好,放氢纯度高。

但是缺点是:吸放氢气的时候,对温度要求比较高,循环使用效率太差。

运氢:

主要有三种运输形式:气态运输为主要运输方式,主要分为长管拖车和管道运输;液态运输,适用运输距离较远,运输量大;固态运输技术难度很大,目前没有应用的案例。

运输代表公司有京城股份、富瑞特装、中材科技、华昌化工等。

加氢站:

作为氢能产业上游制、中游储与下游应用市场的枢纽,加氢站的数量和布局直接影响着氢能的储运成本。

下游用氢:

氢能的下游应用市场主要有电力、工业、交通、储能、建筑四大场景。其中交通将是氢能消费的重要突破口,主要产品是氢燃料电池。

氢燃料电池分为:质子交换膜电池,熔融碳酸盐燃料电池,固体氢化物燃料电池,磷酸燃料电池,碱性燃料电池。

预计,2050年氢能在中国终端能源体系中占比至少达到10%,氢气需求量接近6000万吨,其中交通运输领域用氢2458万吨,约占该领域用能比例19%,燃料电池车产量达到520万辆/年。

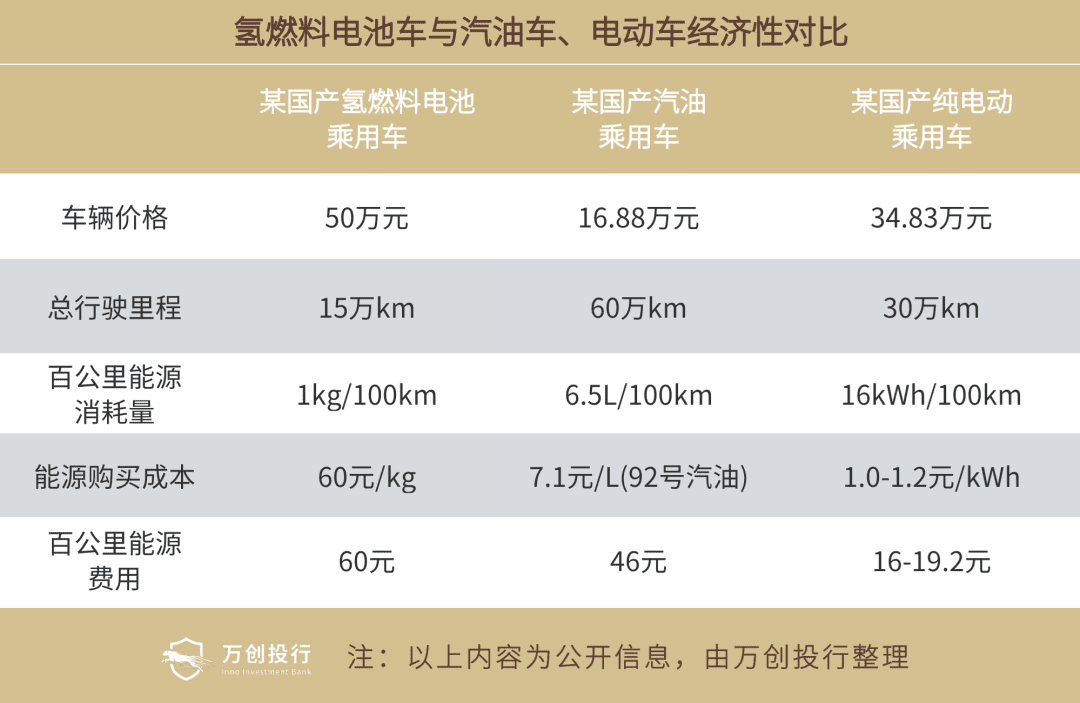

目前燃料电池发动机贵,导致一辆车售价是燃油车的三倍左右,锂电池车的1.5-2.0倍,加氢站的建设费用高达1200-1500万元。因此,要实现无补贴的燃料电池车商业化,必须大幅度降低燃料电池发动机的成本和氢气的成本,同时降低加氢站的建设费用。

一、氢能产业链相关企业

本文来自微信公众号“万创投行”(ID:wanchuangtouhang),作者:赛道专访,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

本文转载自本文来自微信公众号“万创投行”(ID:wanchuangtouhang),作者:赛道专访,只做主题效果测试使用,本文观点不代表氢头条立场。