(报告出品方/作者:华鑫证券,黎江涛,潘子扬)

1、战略意义突出,氢能将成重要终端能源

现阶段,全球气候变化、环境污染、资源紧缺等问题日益凸显,碳中和成为全球范围 重要议题。氢能作为清洁能源,正逐步替代石油、煤炭等化石燃料,成为全球能源重要载 体。 氢能具多点特性,在碳中和背景下,战略意义突出。1)来源多样:作为一种二次能源, 氢能可以通过化石能源重整、生物质热裂解、微生物发酵、工业副产气、电解水等方式制 取;2)清洁低碳:氢能转化为电与热时产物为水,且不排放温室气体或细粉尘,生产的水 还可继续制氢,循环使用,真正实现低碳甚至零碳排放;3)灵活高效:氢热值高,是同质 量焦炭、汽油等化石燃料的 3-4 倍;4)应用场景丰富:可作为燃料电池发电,用于汽车、 航空等交通领域,亦可作为燃料气体或化工原料投入生产,此外,可以作为储能介质平抑 可再生能源波动。

氢能占全球能源比重将大幅提升。目前,由于制取及储运成本高等因素,氢能在全球 能源占比仅 0.1%。随全球能源转型进程加速,氢能将在全球能源结构中占据重要地位,多 家国际能源研究机构对 2050 年氢能需求占全球能源比重做出预测,预测结果均在 12%以上, 氢能委员会、彭博新能源财经预测结果高达 22%,相较目前 0.1%的水平大幅提升。

由于氢能在碳中和议题下具重大战略意义,全球主要经济体均针对氢能制定了国家层 面的发展战略。日本规划 2030 年制氢成本降至 30 日元/Nm³,氢气供应量达 300 万吨/年, 2050 年成本进一步降至 20 日元/Nm³,氢气供应量提升至 2000 万吨/年;美国则规划在 2026-2029 年将电解水制氢成本降低至 2 美元/kg,基本实现与灰氢平价,至 2030 年成本进 一步降至 1 美元/kg,清洁氢产能达到 1000 万吨/年,此外,美国通过 IRA 对制氢税收进行 抵免;欧洲规划 2025-2030 年安装至少 40GW 可再生氢能电解槽,生产 1000 万吨可再生氢 能,并通过碳关税支持氢能发展。

2、氢能崛起,制氢先行

制氢处于氢能产业链上游,主流制氢方式包括化石燃料制氢、工业副产氢、电解水制 氢等。根据氢能制备过程中碳排放程度,可将制氢划分为灰氢、蓝氢、绿氢,化石燃料制 氢及工业副产氢碳排放较高,均为灰氢;在灰氢基础上应用碳捕捉、碳封存等技术防止碳 排放至大气,可大幅降低碳排放,通过此方式制得氢气为蓝氢;通过可再生能源电解水制 氢过程无碳排放,产生“零碳氢气”,即绿氢。 氢气制备完成后,将通过高压或液态等方式存储、运输,并进一步通过加氢站等方式 传递至下游,氢储运处于产业链中游。最终,氢气可用于交通、工业、发电、建筑等下游 领域,实现对传统能源的替代。在氢能大规模应用前夕,制氢设备将逐步放量,率先受益。

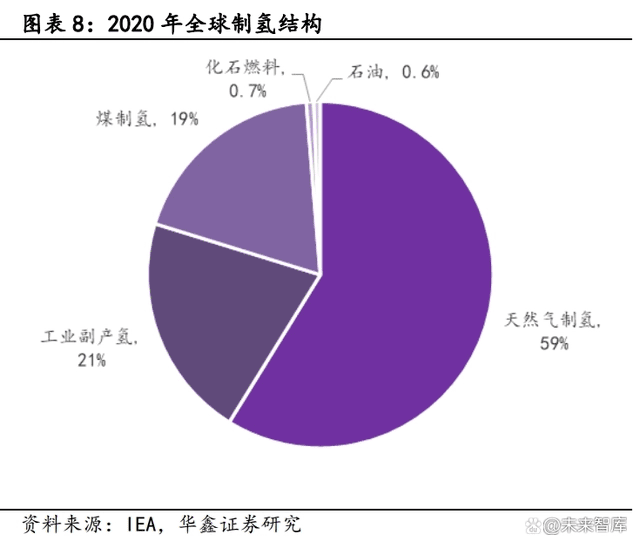

化石燃料制氢主要包括煤制氢与天然气制氢两种方式,此方式技术成熟,成本较低, 为目前全球主流制氢手段,但煤与天然气储量有限,且制氢过程碳排放较高,未来应用比 例将逐步降低;工业副产主要通过焦炉气或氯碱制氢,由于使用工业副产物,此种方式成 本亦较低,但制氢场所需与化工厂配套建设,建设地点相对受限,且制氢过程存在污染; 电解水制氢将水分解为氧气及氢气,全过程没有温室气体排放,且制成氢气纯度高,是未 来主要发展方向,但现阶段成本较高,为限制其发展主要因素。化石燃料为制氢主要方式,电解水制氢占比极低。目前,全球与中国主要制氢方式均 为化石燃料制氢,在全球与中国占比分别为 79%、81%,其次为工业副产氢,全球与中国占 比分别 21%、18%。电解水制氢目前应用较少,在中国占比仅 1%。

展望未来,风光等清洁能源发电成本将持续降低,占比持续提升,带动电价下行。此 外,电解水设备技术快速迭代,带动成本下降、效率提升。在此背景下,电解水制氢成本 有望持续降低,提升绿氢经济性,带动绿氢占比提升。绿氢有望受益于氢能占能源比重提 升、绿氢占氢能比重提升双重逻辑,迎来高速增长。电解水设备受益于绿氢高增速,有望 迎来需求爆发。下文中,我们将围绕电解水设备经济性、需求、供给等因素,探讨产业未 来演进方向,并进一步做出投资判断。

2.1、技术路径:碱性电解槽发展成熟,PEM徐徐图之

电解水制氢主流技术包括碱性电解、质子交换膜(PEM)电解与固体氧化物(SOEC)电 解,其中,碱性电解已大规模应用,PEM 电解则处于小规模应用阶段,SOEC 电解尚处实验 室阶段,未商业化,因此在本章节中,我们将重点讨论碱性电解槽与 PEM 电解槽技术。 碱性电解技术成熟,单台装置规模可达 1000Nm³/h 以上,系统寿命长,成本较低,易于 实现大规模应用,是目前主流电解技术。PEM 电解相较碱性电解,处于相对早期阶段,成本 较高,但其电流密度高、系统转化效率高、能耗低、体积能量密度高、响应速度快、与不 稳定电源适配性更强,综合性能更具优势,且未来降本空间更大,渗透率有望逐步提升。

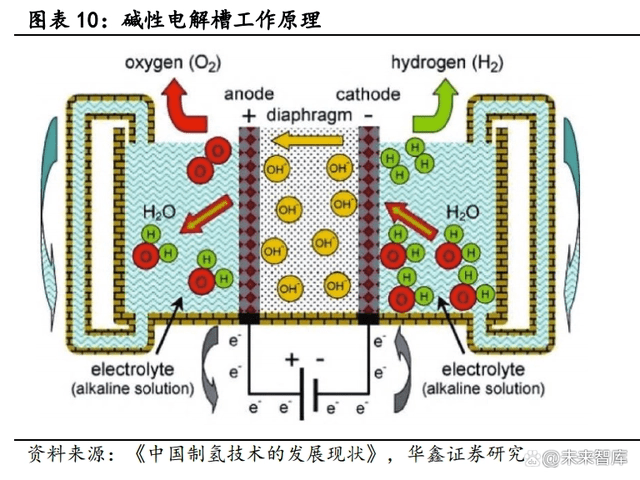

碱性电解槽在 20 世纪中期便实现商业化,其工作原理为:在电流作用下,水通过电化 学反应分解为氢气和氧气,并在电解池的阴极和阳极析出。水是弱电解质,需增强其导电 能力,因此通常在水中加入 NaOH、KOH 等碱类物质形成碱性电解质。此外,隔膜为碱性电 解槽重要组成,早期,碱性电解槽以石棉作为隔膜材料,但其在碱性电解液中具溶胀性, 且石棉对人体有害,现以逐步被耐热性能优异、机械强度高、电性能优良的聚苯硫醚(PPS) 替代。 PEM 电解槽与 PEM 燃料电池结构类似,主要结构为质子交换膜、阴极/阳极催化层、气 体扩散层及双极板。PEM 电解过程中,水在阳极催化分解为氧气和 H+ ,H+穿过电解质隔膜 到达阴极,并在阴极得电子生成氢气。

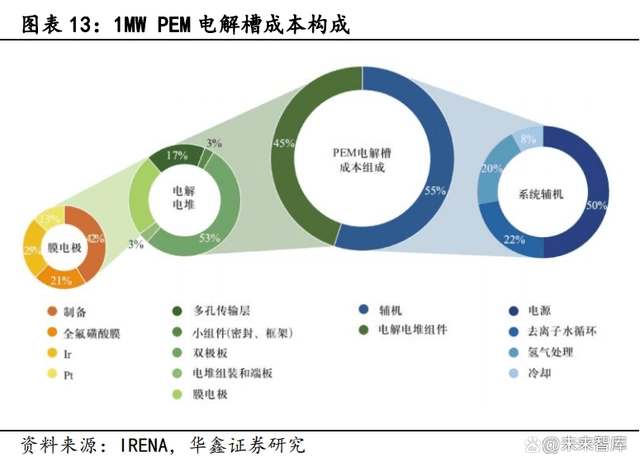

根据 IRENA,在碱性电解槽与 PEM 电解槽中,电解电堆组件成本占比均为 45%,电源、 去离子水循环、氢气处理、冷却等辅机占比为 55%。在碱性电解槽中,膜片/电极组件为电 堆组件核心成本,占比达 57%,其中又以制备成本为主,双极板成本占比较低。在 PEM 电解 槽中,双极板与膜电极为电堆组件核心成本,双极板成本占比高达 53%,膜电极则为 24%, 在膜电极中,全氟磺酸膜以及 Ir、Pt 等贵金属为核心成本来源。 碱性电解槽与 PEM 电解槽成本构成核心差异在于,PEM 电解槽双极板成本占比远高于碱 性电解槽,这主要是由于碱性电解槽双极板设计及制造简单,材料便宜(镀镍钢)。此外, 全氟磺酸膜及 Ir、Pt 等新材料/贵金属在 PEM 膜电极中成本占比高,碱性电解槽膜/电极核 心成本为制备成本。

展望未来,电解水制氢设备仍有较大降本空间。碱性电解槽而言,目前所用 PPS 隔膜 以进口为主,国产化可助力成本下降;PEM 电解槽而言,核心材料质子交换膜、气体扩散层 等均依赖进口,国产产品尚存差距,国内企业正加速追赶,国产化将带来较高降价空间。 此外,PEM 膜电极使用较多 Pt、Ir 等贵金属,降低贵金属用量亦有助于成本下行。 除设备降本外,提升电解水设备转化效率、提升设备利用率、降低电费等均为提升电 解水制氢经济性重要因素。下一章节中,我们将围绕电解水制氢经济性进行探讨。

2.2、经济性:低电价地区将率先平价

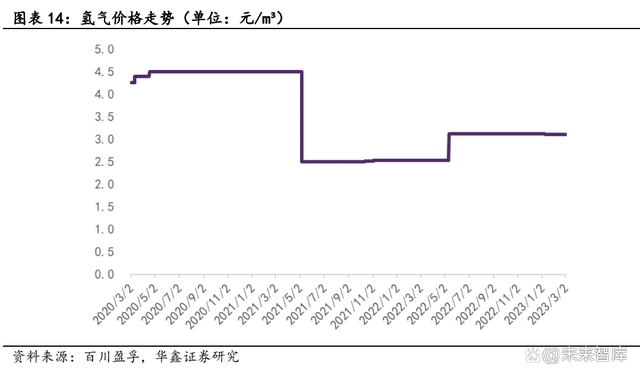

对于电解水制氢是否具备经济性进行判断,首先需要建立合适参考系,我们认为,主 要参考系应为:1)氢气售价;2)灰氢、蓝氢等其他方式制氢成本。 1) 氢气价格。氢气价格相对稳定,目前为 3.11 元/m³,对应约 34.6 元/kg。2020 年,氢气价格一度 高达 4.5 元/m³,后降低至 2.5 元/m³水平,现在 3.11 元/m³左右保持稳定。

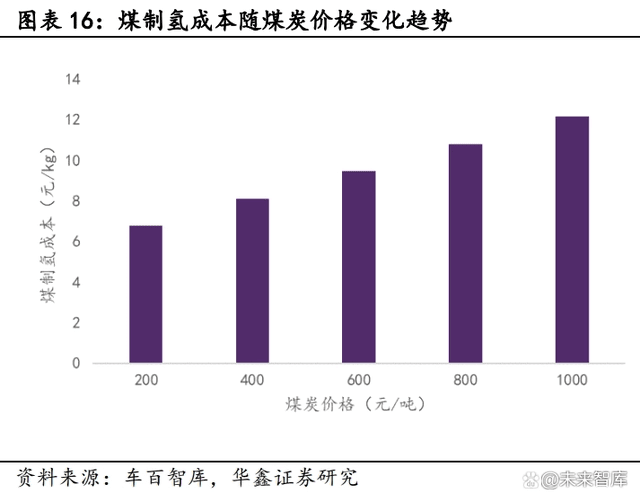

2) 灰氢、蓝氢等。灰氢主要包括天然气制氢、煤制氢、工业副产氢等,其中,天然气制氢与煤制氢成本 与天然气、煤炭价格关联度较高,在不同原料价格下,二者分别在 7.5-24.3 元/kg、6.77- 12.14 元/kg 波动。以 4 元/Nm³天然气价格、1000 元/吨煤炭价格计量,天然气制氢与煤制 氢成本分别为 20 元/kg、12 元/kg。 工业副产氢主要包括轻烃利用副产氢、氯碱副产氢、焦炉煤气副产氢、合成氨合成甲 醇副产氢等,根据车百智库,四者制氢成本分别为 1.25-1.8、1.2-1.8、0.83-1.33、1.3-2 元/Nm³,对应约 13.9-20、13.3-20、9.2-14.8、14.5-22.2 元/kg。 此外,根据 IEA,结合 CCUS 的煤制氢所得蓝氢,将增加约 1.1 元/Nm³,即约 12.2 元 /kg 成本,结合 1000 元/吨煤炭价格,煤制氢+CCUS 制氢成本约为 24.2 元/kg。

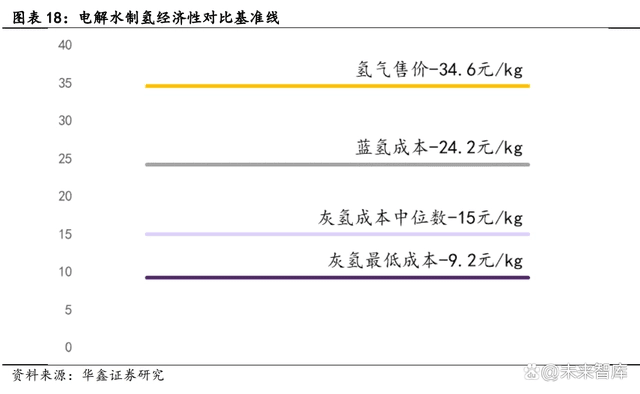

由于电解槽制氢可用于不同场景,若制氢后就地使用,则其成本应与氢气售价对比, 即低于 34.6 元/kg 即可实现经济性;若需经过储运,异地使用,则需与其他制氢方式成本 进行对比,最低成本为焦炉煤气副产氢的 9.2 元/kg,若低于该成本则可完全实现经济性; 各灰氢成本中位数在 15 元/kg 左右,若低于此价格可在大部分场景实现经济性;蓝氢成本 约为 24.2 元/kg,低于此价格可率先替代蓝氢。

我们对碱性电解槽及 PEM 电解槽全生命周期制氢成本进行测算,以与灰氢、蓝氢成本 对比,判断其经济性。测算基于以下假设:1)电解设备功率为 1000kW;2)年工作时长 3000 小时,使用寿命 15 年;3)电费为 0.4 元/kWh;4)年运维费用为 9 万元;5)贴现率 为 6%;6)碱性电解设备价格为 1500 元/kW,耗电量为 4.7kWh/Nm³,场地建设费用为 40 万 元;7)PEM 电解设备价格为 5000 元/kW,耗电量为 4.8kWh/Nm³,场地建设费用为 30 万元。 基于以上假设,计算得出碱性电解全生命周期制氢成本为 25.79 元/kg,PEM 电解为 32.57 元/kg。碱性与 PEM 电解相较氢气售价已具备经济性,且碱性电解与蓝氢成本相近,但相较灰氢尚不具备经济性。

设备成本与电价为电解水制氢成本的关键变量,我们对其进行敏感度测算,得出结论: 1)电解水制氢成本对设备价格敏感度较低,以碱性电解槽为例,在 0.4 元/kWh 电价下,当 设备价格由 1500 元/kW 降低至 500 元/kW,制氢成本仅由 25.79 元/kg 降低至 24 元/kg,降 幅仅 6.9%,与设备价格 67%的降幅差距极大;2)电解水制氢成本对电价敏感度相对较高, 在 1500 元/kW 设备价格下,当电价由 0.4 元/kWh 降低至 0.1 元/kWh,制氢成本由 25.79 元 /kg 大幅降低至 10.11 元/kg;3)当电价低于 0.35 元/kWh,碱性电解相较蓝氢具备经济性, 当电价低于 0.2 元/kWh,碱性电解成本低于大部分灰氢成本,当电价低于 0.1 元/kWh,碱 性电解基本可完全实现经济性。

由于各地区、各时段电价存在差异,因此无法对电解水制氢经济性进行直接判断。综 合而言,碱性电解制氢在部分场景已可实现经济性。例如,购电侧,广东、江苏等多地谷 时电价低至 0.3 元/kWh 以下;上网侧,部分地区及机组在极端条件下报出零电价甚至负电 价。由于电费为电解水制氢最主要成本,其对电费敏感度极高,若能够合理利用电价波动 性,在特定场景下,电解水制氢已可获得较高盈利空间。

2.3、需求:氢能重要性凸显,需求将逐步放量

2020 年,全球氢能用量约 9000 万吨,炼油、氨、甲醇、钢铁为四大最主要应用场景。 其中,炼油为氢最大消费来源,2020 年用氢量约 3700 万吨,主要用氢降低柴油硫含量,并 将重质渣油升级为价值更高的石油产品;制氨为第二大应用场景,用氢量约 3300 万吨,其 中 70%用作生产肥料的重要前体物;甲醇 2020 年用氢量约 1300 万吨,用于生产化学甲醛及 塑料、涂料等;此外,每年有近 500 万吨氢在钢铁生产中直接还原铁,目前,化石燃料以 焦炭形式在炼钢过程中用作还原剂,并用于炼钢及炼铁过程中各热密集阶段,这些未来将 被低碳氢逐步取代。 未来,随绿氢生产成本、储运氢成本逐渐降低,氢能性价比将提升,未来将被用于储 能、燃料电池等更多应用场景。

在碳中和大目标引领、各国家政策支持下,氢能源需求迎来快速增长,电解槽项目招 标随之大幅增长。我们对中国电解水制氢项目进行不完全统计,处于招标至投运阶段的项 目达 37 个,其中 25 个项目公布电解水设备规模,已公布规模的项目合计功率需求达 2.4GW, 而 2022 年全球电解槽设备出货仅 1GW,高增趋势明确。

预计 2025 年全球电解水设备新增市场规模达 167 亿元,22-25 年 CAGR 达 106%,2050 年累计市场规模近 1.5 万亿。测算基于以下假设:1)基于氢能作为清洁能源,应用占比将 逐步提升,我们预计 2022-2030 年,氢气需求将以 1000 万吨/年的增速增长,2030 年达到 1.5 亿吨,2050 年达到 5 亿吨;2)2022 年电解水制氢占比约为 0.15%,2023 年增长至 0.3%,后逐步提升至 2025 年 1.5%,2030 年 12%,2050 年 70%;3)电解水制氢平均耗电量 由 2022 年 4.8kWh/标方逐步降低至 2025 年 4.5kWh/标方,2030 年 4kWh/标方,2050 年进一 步降低至 3.8kWh/标方;4)电解槽年利用小时数由 2022 年 3000h 逐步提升,2025 年提升 至 3500h,2030、2050 年分别为 4000h、5000h;5)碱性电解槽占据目前主要市场,2050 年碱性电解槽与 PEM 电解槽占比各半;6)2050 年,碱性电解槽与 PEM 电解槽单价均降低至 500 元/kW。

2.4、供给:多方势力布局,抢占市场先机

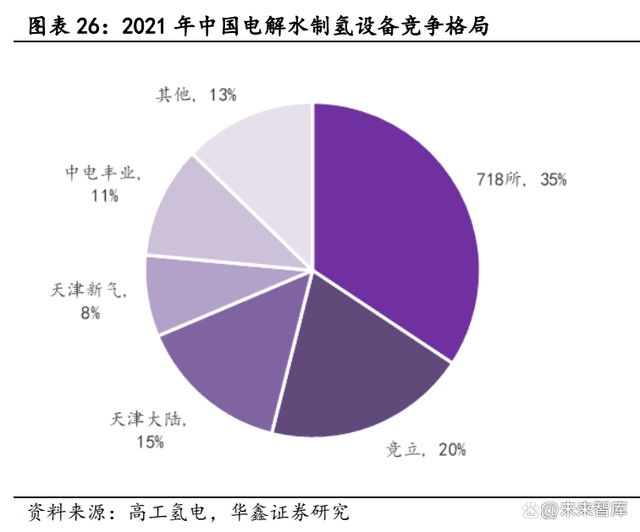

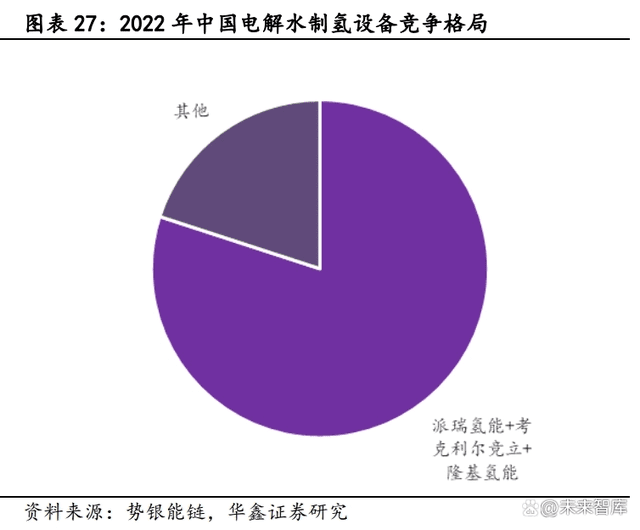

全球电解水设备供给以中国为主,中国市场集中度较高。根据氢能观察,2022 年全球 电解槽市场出货量约 1GW,国内电解槽出货量则近 750MW,中国为全球电解槽设备主要来源。 中国电解槽设备集中度较高,2022 年 CR3 达 80%,派瑞氢能(718 所子公司)、考克利尔竞 立、隆基氢能排名前三。隆基氢能 2022 年电解槽出货快速提升,其 2021 年出货未在前五 名行列。 综合而言,国内电解槽设备有三类参与者,第一类为 718 所、竞立、大陆等老牌电解 槽企业,其技术沉淀深厚,市占率高;第二类为隆基绿能、阳光电源等光伏龙头企业,资 金、技术实力雄厚,光伏业务与电解水制氢业务高度协同;第三类为昇辉科技、华电重工、 华光环能等新兴势力,各自凭借技术优势、订单优势等切入电解水制氢设备市场,在行业 发展前期抢占份额。

718 所、竞立、大陆为传统三巨头,技术同源。上世纪 80 年代,主攻核潜艇大气生命 维持系统的 718 研究所通过技术融合,顺势而为,发展出氢能技术。90 年代,研究所部分 电解槽工程师独立创业,分别创办苏州竞立、天津大陆,至此,我国碱性电解槽行业三足 鼎立格局大致形成。目前,国内新兴电解水制氢企业仍有许多研发人员来自 718 所、苏州 竞立及天津大陆。

中船 718 研究所:718 所 1984 年即利用军工技术开发出加压水电解制氢装置,现已成 为国内外主要制氢装备系统供应商。2008 年,718 所成立全资子公司派瑞氢能,开展电解 水设备相关业务。2022 年,中船 718 所举办全球首台套单体产氢量 2000Nm³/h 水电解制氢 装备发布仪式,派瑞氢能成为北京冬奥会绿氢制氢装置唯一供应商。2023 年,718 所与中 国能建国际集团签署战略合作协议,行业地位。目前,派瑞氢能拥有碱性电解槽产能 350 台,PEM 电解槽产能 120 台,合计产能约 1.5GW。

考克利尔竞立:公司核心团队来自 718 研究所,在苏州竞立时期已着手研发制造多个 大容量电解槽设备,参与国家 973 重大科研项目“大规模非并网风电规模化制氢”。2019 年,比利时 John Cockerill 集团承接苏州竞立制氢设备有限公司全部人员和知识产权,增 大研发力量、更新设备、扩大产能,建立考克利尔竞立。2021 年,公司分别下线国际首台 套 1200Nm³/h 和 1300Nm³/h 的电解水制氢设备,出货量达 160MW。公司现有产能约 1GW,预 计 2023 年将扩充至 1.5GW。 天津大陆:公司成立于 1994 年,由苏州竞立部分工程师北上创业建立。公司 2014 年 生产出 200Nm³/h 电解槽,2018 年生产出 1000Nm³/电解槽,现可生产 0.1-1000Nm³/h 的电解 水制氢设备和 2-1000Nm³/h 的气体纯化设备,是我国生产分立式循环水电解制氢设备的专业 厂家。

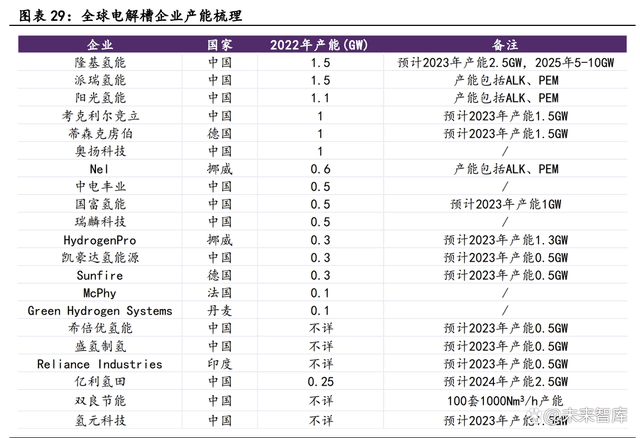

多方势力参与角逐,中国企业产能快速扩张。目前,隆基氢能、派瑞氢能、阳光氢能 电解槽产能全球领先,且隆基氢能为主的国内企业产能规划充足,快速扩张。另有希倍优 氢能、氢元科技等新兴势力处于产能 0-1 扩张阶段,带动行业整体产能扩张。海外参与者 主要包括蒂森克虏伯、Nel、HydrogenPro、Sunfire、McPhy 等。

在电解槽相关标的中,隆基绿能技术、出货、产能均处领先地位,2023 年 2 月,隆基 氢能推出 ALK Hi1 系列产品,在直流电耗满载状况下可低至 4.3kwh/Nm³,同时推出 ALK Hi1 plus 产品,直流电耗满载状况下低至 4.1kwh/Nm³,在 2500A/㎡电流密度下,更可低至 4.0kwh/Nm³。隆基氢能 2022 年电解水设备出货排名全国第三,产能达 1.5GW,23 年产能将 进一步扩张至 2.5GW,25 年规划 5-10GW。 阳光电源对碱性电解槽、PEM 电解槽均有布局,二者单机功率分别可达 1000Nm³/h、 200Nm³/h,2022 年底,配备阳光氢能 200Nm³/h PEM 电解槽的长江电力绿电绿氢示范项目产 氢成功,产氢纯度达 99.999%,阳光氢能技术实力已获龙头企业验证。

此外,昇辉科技通过子公司盛氢制氢开展氢能相关业务,业务包括电解槽、零部件及 服务等;华电重工同步布局碱性电解槽与 PEM 电解槽,依托华电集团,产业协同效应高, 获取订单能力强;华光环能则与中石化深度合作,预计将参与中石化在新疆的风光制氢二 期项目,该项目有 120 台电解槽需求;亿利节能在内蒙古有氢能一体化园区,可自行消化 电解槽设备产能,其现有碱性电解槽耗电量为 4.6kWh/Nm³,下一代产品预计将降低至 4.3 kWh/Nm³;双良节能单台电解槽功率可达 1000-1500Nm³/h,现有年产能 100 套。 综合而言,电解水制氢行业增长确定性强,多方参与者积极切入,各具优势,抢占市 场先机,虽目前市场集中度较高,未来格局仍未可知。

3、重点企业分析

3.1、昇辉科技:氢能领域全面布局

公司主营业务包含电气成套设备、LED 照明与亮化、智慧城市等相关产品,涵盖从居 家到城市的全场景解决方案,为客户提供专业的一站式配套服务。2022H1 公司高低压成套 设备实现营收约 9 亿元/yoy+8%,毛利率 21%;LED 照明设备及安装业务实现营收约 2 亿元 /yoy-20%,毛利率 28%;智慧社区业务实现营收约 2 亿元/yoy+110%,毛利率 20%。公司发 布 2022 年业绩预报,归母净利润预计亏损 9.05-10 亿元。亏损主要原因为并购昇辉控股有 限公司而产生的商誉计提减值 9.8-10.8 亿元。

展望未来,公司商誉减值基本完成,轻装 上阵,随氢能业务逐渐放量,有望实现业绩反转。 2021 年起公司新增氢能业务板块,成立子公司昇辉新能源有限公司作为氢能业务的运 营主体,对氢能产业链的部分环节进行投资,并自主运营氢能源汽车运营平台、大规模电 解水制氢设备、氢能相关电气设备及关键零部件。在氢能领域,公司已初步形成“3+3”业 务模式,即参股投资 3 家氢能产业链头部企业,自主经营 3 大氢能业务板块。参股 3 家 产业链企业包括:膜电极龙头鸿基创能、电堆龙头国鸿氢能、整车制造企业飞驰汽车。

三 大氢能业务板块包括:1)成立氢能源汽车物流运营平台子公司,通过搭建运营平台推动应 用规模的扩大,带动产业链上游燃料电池零部件及整车的发展;2)成立子公司佛山安能极, 依托昇辉科技现有电气主业,快速实现氢能相关领域电气设备的生产制造能力,产品包括 燃料电池 DC/DC,整流柜、控制器、AC/DC 等电气设备;3)参股设立电解水制氢装备公司 盛氢制氢,现 1000Nm³/h 碱性电解设备已下线,能耗低至 4.3kWh/Nm³,领先行业平均水平。

3.2、华电重工:依托华电集团,电解槽订单具较高保障

公司为工程整体解决方案供应商,业务集工程系统设计、工程总承包以及核心高端装 备研发、设计、制造于一体,致力于为客户在物料输送系统工程、热能工程、高端钢结构 工程、海洋工程、工业噪声治理工程、氢能工程等方面提供工程系统整体解决方案。 2022H1 公司物料输送系统工程业务实现营收约 13 亿元/yoy+65%,毛利率 12%;高端钢结构 工程实现营收约 12 亿元/yoy+57%,毛利率 15%;热能工程实现营收约 6 亿元/yoy+139%,毛 利率 12%;海洋与环境工程实现营收约 4 亿元/yoy-75%,毛利率 9%。

电解水制氢设备领域,公司 1200Nm3/h 碱性电解水制氢装置与气体扩散层产品已成功 下线,具有高电流密度、高电解效率、大容量、高响应速度等特点,运行平稳、性能先进、 结构紧凑。此外,公司持续加大 PEM 电解设备研发投入,双技术路线并行发展。华电集团 为公司控股股东,依托华电集团,公司与内蒙古华电氢能签署《内蒙古华电包头市达茂旗 20 万千瓦新能源制氢工程示范项目 PC 总承包合同制氢站部分》,电解槽订单消化具高保障。

3.3、华光环能:主营环保与能源装备制造,与电解槽深度协同

公司主营业务涉及环保与能源两大领域,环保领域主要为固废处置提供专业设计、环 保设备制造、工程建设、处置运营的全产业链系统解决方案和综合服务,能源领域涉及锅 炉设计制造、传统及新能源电力工程总包、热电运营、光伏电站运营的全产业链业务。 2022H1 公司地方能源供应行业收入约 17 亿元/yoy+52%,毛利率 19%;工程综合服务行业收 入约 15 亿元/yoy+25%,毛利率 17%;装备制造业务收入约 9 亿元/yoy-3%,毛利率 25%。 电解槽领域,公司与大连理工大学合作成立零碳工程技术研究中心,进行电解水制氢 示范项目开发。公司在环保与能源装备制造领域的成功经验,助力公司快速切入电解槽行 业,2022 年仅耗时 70 天完成 30Nm³/h 碱性电解水制氢设备研发与制造,现已完成产品中试。

3.4、科威尔:专注测试电源,向电解槽检测设备横向延申

公司专注于测试电源设备制造,依托电力电子技术平台,融合软件仿真算法与测控技 术,为多行业提供专业、可靠、高性能测试电源和系统。目前,公司测试电源和系统主要 应用于新能源发电、电动车辆、燃料电池及功率器件等工业领域,新能源发电领域客户包 括阳光电源、华为、SMA、台达、锦浪科技、特变电工等,电动车客户包括比亚迪、吉利汽 车、长城汽车、ABB、法雷奥西门子、纳铁福传动等,燃料电池行业终端用户包括上汽集团、 宇通客车、潍柴动力等。2022H1 公司测试电源业务实现营收约 1.2 亿元/yoy+61%,功率半 导体测试及智能制造装备业务实现营收 0.18 亿元/yoy+500%,氢能测试及智能制造装备业 务实现营收 0.12 亿元/yoy-50%。

公司在燃料电池测试系统布局较早,技术领先,于 2017 年推出燃料电池专用回馈式电 子负载,用以模拟燃料电池实际工况中的负载特性,改变了行业中之前主要用 Kikusui(日 本)和 EA(德国)小功率电子负载并机且不回馈的测试方式,满足了国内燃料电池系统向 大功率发展的行业趋势和能量回收利用的测试要求。公司通过 IPO 募集资金 1.5 亿元,用 于“高精度小功率测试电源及燃料电池、功率半导体测试装备生产基地建设项目”,加大 燃料电池检测设备领域投入。PEM 电解槽与质子交换膜燃料电池工作原理类似,在燃料电池 检测设备成熟经验下,公司业务进一步拓展至 PEM 电解槽检测设备,完成氢能产业链上下 游检测设备全方位布局。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

本文转载自https://baijiahao.baidu.com/s?id=1760309307427055974&wfr=spider&for=pc,只做主题效果测试使用,本文观点不代表氢头条立场。