8月31日,亿华通发布了2023年上半年财报。半年报指出,亿华通上半年总营收为15352万元,归属于上市公司股东的净利润为-7651万。上半年亿华通已签订但尚未履行或尚未履行完毕的合同订单总额为14213万元,其中预计约13758万元将于今年确认收入。报告同时指出,亿华通上半年研发投入已达7660万元,占营业收入50%,与去年同期相比减少3%。

一、营收同比减少43%,系统营收占比下滑18%

营收同比减少43%,毛利率为37%。半年报显示,亿华通上半年总营收为15352万元,同比减少43%,营业成本9727万元,毛利率为37%。报告指出,上半年营收下滑的原因主要包括:1、燃料电池行业处于商业化初期阶段,经营业绩具有一定的波动性;2、营业收入通常集中于下半年。报告同时指出,亿华通上半年研发投入已达7660万元,占营业收入50%,与去年同期相比减少3%。

据氢云链数据库显示,上半年燃料电池汽车配套企业集中度大幅下滑,CR5仅为48%,同比去年下降30个百分点,市场竞争加剧;从上险情况来看,亿华通上半年总配套量更是跌出了前三的位置。

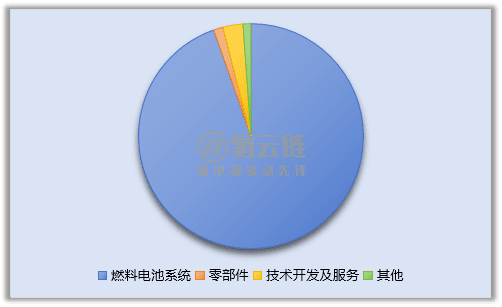

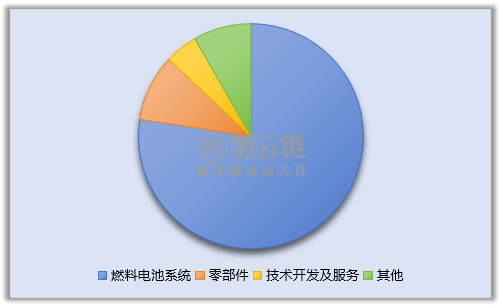

系统营收占比下降18%。亿华通目前营收主要来自于燃料电池系统、零部件和技术开发服务。如图表1和图表2所示,2023年上半年,亿华通燃料电池系统、零部件和技术开发服务营收占比分别为77%、10%和5%,去年同期则分别为95%、1%和2.9%。由于今年上半年亿华通燃料电池系统和零部件营收的此消彼长使得系统营收占比大幅下滑。

图表1 2022年上半年亿华通各类营收占比情况

来源:亿华通财报 氢云链制图

图表2 2023年上半年亿华通各类营收占比情况

来源:亿华通财报 氢云链制图

二、上海双极板生产项目蓄势待发

研发投入维持高位。虽然上半年亿华通营收同比下滑,但是研发投入与去年同期基本持平,总额达7660万元,已接近去年全年的一半。亿华通港股上市招股书指出,未来三年将募集所得近10亿港元的75%用于研发。半年报指出,亿华通目前正在推进15个研发项目,总投资规模预计达3.7亿,累计已投入近1.9亿。

上海双极板生产项目已获得批复。报告指出,亿华通下属子公司上海神力科技的面向燃料电池汽车的柔性石墨超薄双极板的连续化工艺与批量化制造技术开发项目(以下简称“石墨双极板开发项目”)和氢燃料电池关键材料柔性石墨双极板生产线技改项目(以下简称“石墨双极板产线技改项目”)已获得批复。其中石墨双极板开发项目将投资2000万元,利用现有厂房的闲置区域扩大产能,将新增模压浸渍石墨双极板 169 万片/年、燃料电池电堆 3000 台/年。石墨双极板产线技改项目将投资1000万增加模压浸渍石墨双极板生产工艺喷码和喷涂工艺以及11万片/年的产能。

本文转载自氢云链,只做主题效果测试使用,本文观点不代表氢头条立场。