绿氢推进速度,超乎我们想象。

当初年产2万吨绿氢的库车项目开工的时候,国内主流媒体齐呼“全球最大绿氢项目开工”,何等荣耀!不禁让人有一种“中国氢能世界第一”的错觉。

然而,不到两年时间,库车项目的制氢规模似乎已经不够看了。据索比氢能网统计,国内正在规划和建设的万吨级以上的绿氢项目已有几十个,十万吨以上的就有好几个。

绿氢项目多了,消纳方式也逐渐被关注。我们发现,这几十个万吨级以上的绿氢项目,超过60%的消纳方式——合成氨。基于这样的数据,我们认为,合成氨反推了中国绿氢项目的开发,合成氨是当下绿氢项目“最强CP”。

值得注意的是,绿氢合成绿氨的规模也在不断创下新高,从年产几万吨到年产几十万吨。今年3月,中铁十五局与河北省阳原县政府、中国电力签署的风光制绿氢合成绿氨项目的合成氨建设规模达到了50万吨/年。

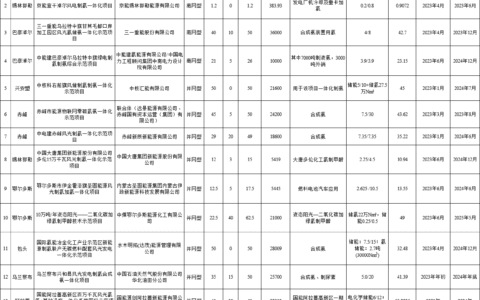

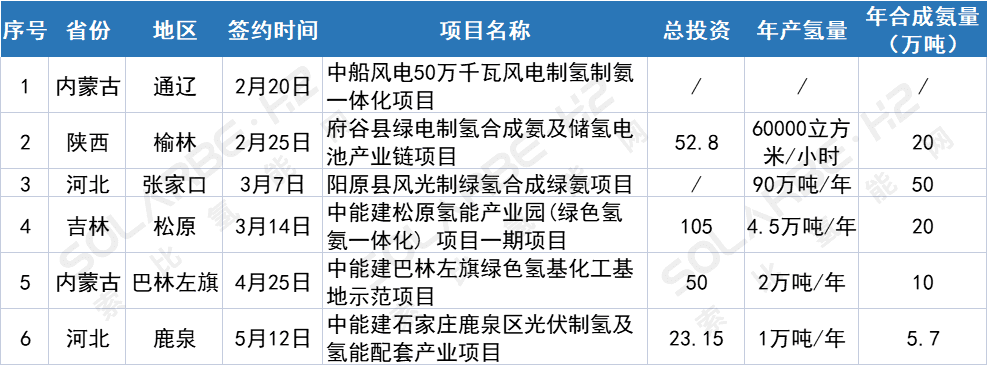

图:2023年新签约绿氢合成氨项目一览

作图:索比氢能网

或有遗漏,仅供参考

为什么氢氨融合成趋势?

当下,氢能等清洁能源是深度脱碳的重要路径,但受限于储运环节技术不成熟,氢能的大规模应用仍受到制约。

氨得益于其特殊的物理化学性质,可作为氢能的运输载体,解决氢能难以低成本、远距离输送及单一氢能“长尾”问题,还可解决大规模绿氢如何使用的问题。

从能耗角度,液氨体积能量密度(11.5 MJ/L)比液氢(8.5 MJ/L)高35%,合成氨的能耗与氢液化的能耗相当;从储运角度,同质量的液氨储罐是液氢储罐的0.2%~1%,液氨储运更便捷且储运成本更低,可以利用现有的运输基础设施;从安全角度,氨燃烧发生火灾和爆炸的可能性极低,且人对氨的气味极其敏感,泄露易察觉。

从合成氨的途径来看,据公开资料显示,国内有近78%的氨来源于煤炭,存在高耗能、高排放等问题,在能源转型呼声高涨的当下,面临着巨大的绿色转型压力。

为此,以电解水制氢合成氨为代表的技术路线将成为合成氨脱碳的重要路径,我国合成氨行业能源供给结构由化石能源向可再生能源转换有着巨大的潜力。

据业内人士预测,“我国合成氨领域将在2030年左右达峰,2035年可再生氢占比20%,2040年可再生氢将在合成氨氢源结构中占主导地位,到2060年可再生氢所占比例将会达到97%以上,碳排放降至920万吨。”

双碳战略目标愿景下,氨将构建起氨能能源体系,“绿电-绿氢-绿氨”成为重要发展趋势。

我国氨市场需求巨大

氨作为一种无碳化合物,可由空气中的氮和水中的氢合成,完全燃烧时的产物纯净无碳,是一种具有战略价值的可再生能源,也是现代社会中最为重要的化工产品之一。

目前,氨的市场应用主要可分为三方面:直接燃烧或与常规燃料混燃用于发电,有利于构建清洁电力系统;用于发动机燃料,有利于解决交通运输领域的碳排放问题;作为储氢介质,打破传统的氢储运方式,为发展“氨-氢”绿色能源产业奠定基础。多样化的市场应用渠道,让氨能市场具有极大发展潜力。

同时,我国作为最大的氨生产国,产量占全球产量的30%,年产量超过5000万吨。

政策方面,我国也相继发布的《“十四五”新型储能发展实施方案》、《氢能产业发展中长期规划(2021—2035年)》等相关文件,均有提及和明确氨能技术的重要战略方向。

据预测,到2025年,我国合成氨行业能效产能比例将从2020年的7%提高到15%,并随着行业技术的发展不断增长,氨的市场将进一步扩大。

发布人:zhangxinyu

如有侵权请联系本站。发布者:xhbeijing,转转请注明出处:https://qingtx.cn/archives/7947