氢能投融资已有“虚火”

最近,氢能投资,成为各研究机构、媒体反复推荐的内容。

国泰君安、中信建投等机构纷纷发布研报,认为氢能产业产业周期已开启,目前已进入明确的投资期;媒体方面,譬如工人日报就认为,氢能源产业成为全球投资增速最快的行业,未来发展一触即发,即将爆发。

而知名网红经济学家任泽平更是连续三年推荐氢能这样的新能源。2020年,他倡导“新基建、新能源”;2021年,他又提出“当下不投新能源,就像20年前没买房”;2022年,他更是预测“氢能、储能、智能驾驶将是新万亿级赛道”。任泽平还表示,氢能等三大新赛道就像三五年前的新能源汽车和锂电,处在爆发前夜。”

那么,氢能投融资,乃至整个氢金融的发展,到底发展情况如何?

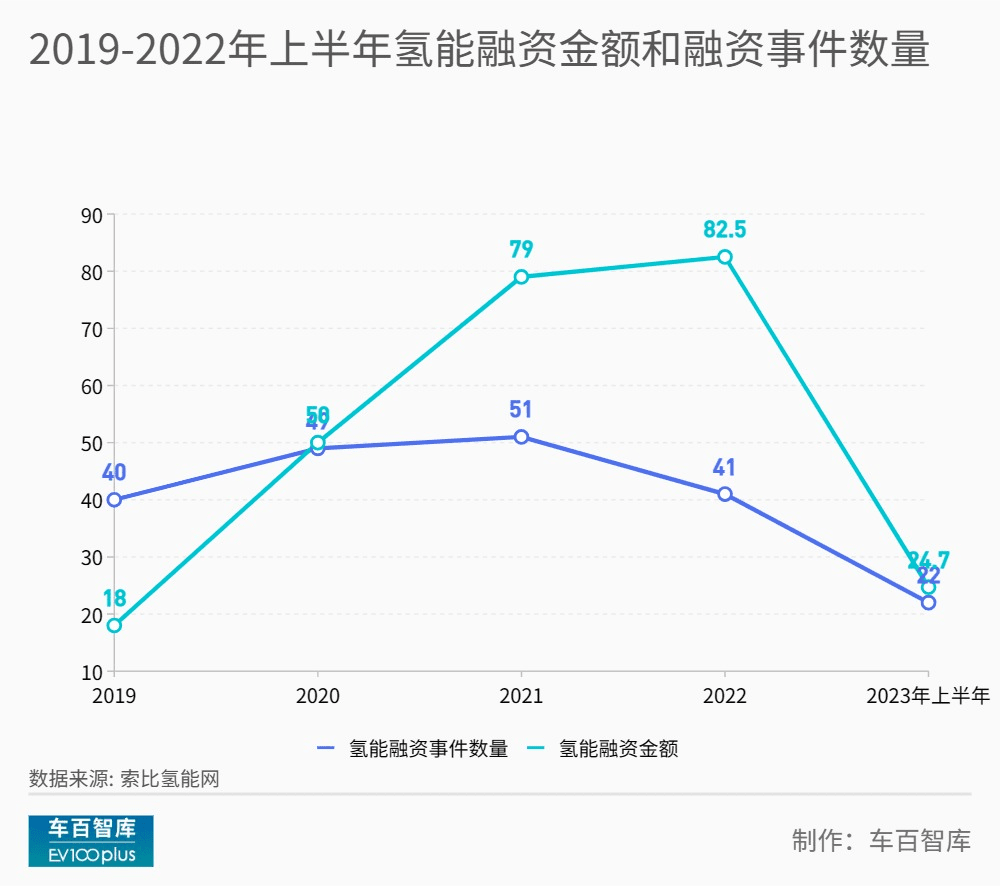

若从2023年的数据来看,氢能投融资并不格外亮眼。据索比氢能网的统计,2023年上半年,氢能赛道共有22笔融资事件,除去未公开融资金额的1笔,其余的21笔公开的融资金额总计为24.7亿元。这与往年相比,并没有大幅度增加。

具体来看,2019-2022年,我国氢能行业分别完成融资40笔,共计18亿的融资;49笔,共计50亿元的融资;51笔,共计79亿元的融资;41笔,共计82.5亿元的融资。与之比较,2023年上半年,在融资项目数量虽然超过2022年一半,但融资金额却不及2022年的1/3。

氢能投融资这种不亮眼的表现,其实从2022年就已经开始。因此,对氢能投融资的火热,要理性看待,仔细分析。

车百智库、百人会氢能中心、中央财经大学联合发布的研报《构建与“双碳”目标相一致的“氢金融”体系》(下简称研报),就对氢能投融资进行理性与深刻的分析,而且提出了氢金融体系构建的一系列建议。

据研报,近年来,国家密集出台支持政策,多省份提出了氢能产业发展的具体目标,我国对氢能产业的财政金融支持加速推进,但投融资市场仍面临顶层设计缺位等多重困难,亟待构建与“双碳”目标相匹配的氧金融体系。

一、氢能投融资出现“虚火”

不仅2023年上半年氢能行业的投融资表现不亮眼,2202年氢能行业的投融资发展,也 “一面是繁华,一面是虚火”。

在一级市场,2022年氢能的融资发展,从数据上看,还算火爆;但是,二级市场上的上市之路,却不甚理想。

2022年这一年,共计有五家氢能企业冲刺IPO。其中,国富氢能、治臻股份、捷氢科技冲刺科创板IPO,亿华通和国鸿氢能冲刺港股IPO。这当中,亿华通在今年1月成功登陆港交所,成为“中国氢能A+H第一股”外,其他几家上市之路都比较曲折,有几家的IPO或将终止。

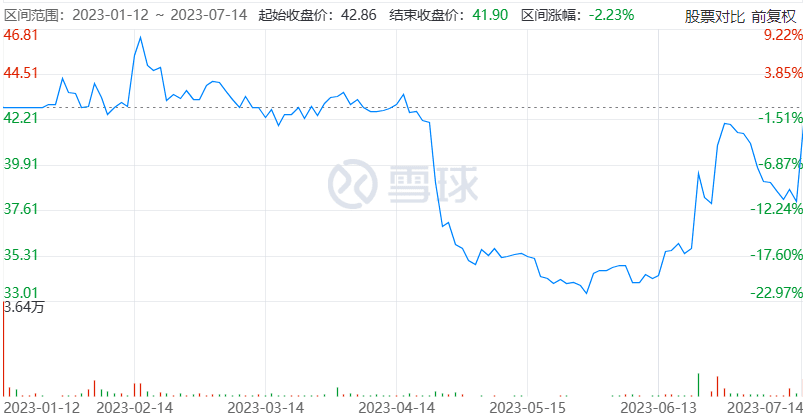

亿华通上市之路虽迅速,但是,上市首日即破发。

具体来看,亿华通2022年8月1日向香港联交所递交了发行上市的申请,仅用不到5个月的时间就完成了港股的IPO,成为中国氢能行业“A+H”第一股。但是,2023年1月12日上市当日,亿华通以60港元平开,随后低走,一度跌至58.45港元/股,跌幅约为2.58%。最终收报59.95港元/股,跌幅0.08%。

截至2023年7月14日上午11点,亿华通的股价为41.9港元,较发行价已下跌30%。

上市以来,亿华通股价情况 截图于雪球

2022年非上市氢能企业共融资41笔,总金额约82.5亿元,虽然较2021年有所增加。但是,如此高的融资总额,却是国氢科技一己之力拉动,其B轮获得45亿元的融资。另据氢晨科技工作人员对媒体的描述,在2022年的时候,一般情况下,头部及背靠大国企的氢企才有概率获得融资,足见那时融资已经较难。

不过,氢能的投融资在2021年,以及这之前,的确发展十分火爆。

据研报,其中的一个原因在于产业投资基金发挥了关键作用。

产业基金作为主要的金融支持手段之一,对于氧示范项目开展、基础设施建设、关键技术研发提供了资金支持。当时,氧能产业基金参与方包括国有企业(如国家电投、中车集团)、科研院所(如清华四川能源互联网研究院)、高校(如同济大学、中国地质大学)、地方政府(如武汉、苏州)、商业机构和民营企业。各基金规模从千万到百亿级人民币不等,规模较大的如航锦科技等企业设立的150亿元氢能产业投资基金。

2020 年以来,随着国家示范城市群渐次获批,地方通过政府引导基金和政府投资基金进一步加码对氧能产业的支持。2021年新出炉的《财富》世界500强中,前10名企业中有三家投资了氧能产业,135家企业中有27家涉及氢能业务。

据研报的不完全统计,截至2021年末,针对氧能产业的投资基金累计规模超800亿人民币。2015年到2018年我国氧能产业基金规模约为220亿元,2019年到2021年期间超过630亿元,增长近三倍。

但是,2022年氢能企业上市退出路径的受挫,以及亿华通的上市首日破发,对一些机构投资氢能领域的热情或多或少会有一定影响,据Wind万得,2022年第四季度氢能领域投融资节奏就稍有放缓迹象。

二、氢金融面临系统性障碍

近年来,国家密集出台支持政策,多省份提出了氧能产业发展的具体目标以及配套财税金融支持政策。而政策是私募股权(PE)与创业投资(VC)机构决策时的重要参考依据。

据清科研究中心不完全统计,截至2022年一季度末,全国共有51只以氢能为主题或明确将氢能作为主要投资方向的基金完成募集,累计募集资金121.63亿元。而这就与2019年之后各地方政府相继出台氢能产业规划和扶持政策有关。据研报,截至2021年末,全国28个省份,包括50个地级市(直辖市区)和6个县级市(地级市区),共提出了21类、265 条氧产业投融资支持政策。

进入2022年,在“双碳”战略的持续推动下,氢能政策更是多点开花。尤其是2022年3月,国家发展改革委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》,为氢的能源属性定下基调后,全国各省、自治区、直辖市密集发布氢能相关政策。

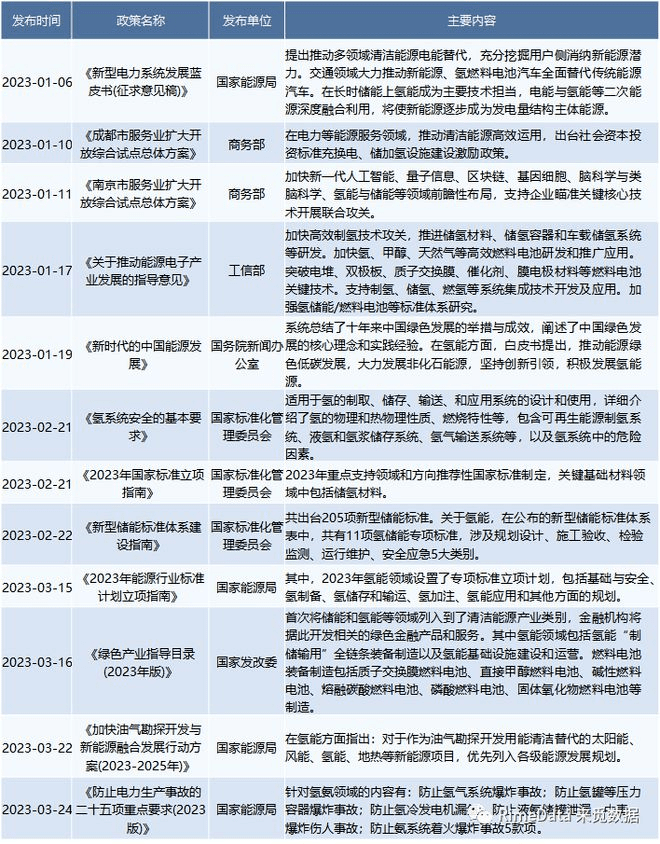

进入2023年一季度,在国家层面,又发布了12项氢能发展相关政策,其中国家能源局4项,国家标准管理委员会3项,商务部2项,工信部、发改委和国新办各1项。而且,两会期间,有超过10位人大代表与政协委员对氢能产业发展提出了相关建议和提案。

2023年一季度国家层面发布的氢能发展相关政策 图源:来觅数据

简而言之,重视氢能产业发展的部门越来越多,支持和引导氢能产业发展的政策更全面细致,发展要求和目标也更加明确。

那么,氢能投融资,乃至氢金融发展,从2022年开始,为何不再持续快速增长了?除了2022年氢能企业上市退出路径的受挫,对相关PE、VC产生影响之外,还有哪些原因?

据研报分析,氢产业投融资之所以出现困局,是因为面临着以下多个层面的系统性障碍:

我国氢产业顶层设计缺位;尚未形成多产业协同发展的系统支持;缺乏系统的公共政策安排;缺乏规模化、可复制的商业模式,亟待培育互利互赢的产融合作生态体系;绿氢多场景应用的市场基础设施与技术标准体系刚刚萌芽;绿色金融政策与产品的创新支持不足。

因此,构建氢金融体系十分关键。研报提出,要构建与我国“双碳”目标相一致的“1+2+4+N”氢金融体系,通过一套顶层设计、两大关键支柱、四类创新支持以及 N 项具体措施,持续推动氢金融政策体系的完善,为我国氢产业加速低碳、零碳转型提供产融结合的绿色创新方案。

“1+2+4+N”氢金融体系图谱

三、氢金融系统发展的建议

研报对于氢金融系统发展,尤其是投融资发展,还具体提出了一些切实可行的建议。

其一、强化绿色金融对氢能全产业链的创新支持

中国绿色金融政策体系较为完善,市场规模位列全球第一,但对氢能产业,特别是绿氢的系统支持,有待提高。

一是建议将绿氢全产业链纳入各项绿色金融标准。目前欧盟已经将绿氢全产业链纳入欧盟《可持续金融分类方案》,包括氢生产和使用设备制造、低碳氢生产、液体无水氨生产、储氢发电与氢的电气化、氢输配网络基础设施、水陆空运中的加氢基础设施、氢技术与产品研发创新等。此外,欧盟《可持续金融分类方案》明确了产氢活动全生命周期的碳排放限值,以及CCUS产氢的技术筛选标准。建议我国在《绿色产业指导目录(2019年版)》以及《绿色债券支持项目目录(2021年版)》的基础上,尽快建立适用于氢能产业的分类标准,引入绿氢全产业链项目。

二是加强绿色信贷对氢能基础设施的支持。绿色信贷是规模最大的绿色金融产品,截至2021年三季度末,我国绿色信贷规模已突破14万亿元。建议结合氢能产业特点,鼓励银行支持加氢站、输氢管道等氢能基础设施建设,建议运用碳减排支持工具,推动信贷资产积极向氢能产业配置。鼓励面向氢能产业链核心企业构建绿色信贷专项通道,创新知识产权质押贷款,建立氢能专项投贷联动机制。积极探索政策性绿色融资担保业务服务氢产业链。鼓励金融机构开发低息氢燃料电池汽车消费贷款、绿氢产品消费贷款等信贷产品。

三是充分发挥资本市场作用,鼓励氢能产业通过多种渠道融资。支持符合条件的氢能企业在境内外上市融资,鼓励上市公司为推动氢能项目建设进行再融资。鼓励市场机构发行绿色债券支持氛产业的相关项目,地方政府也可通过绿色政府债券为示范项目融资。部分现金流稳定、项目营收情况较好的氢能项目可探索发行绿色资产支持证券或REITs。鼓励创设氛能证券指数和相关证券投资基金,为证券市场的投资者积极参与提供便利。

四是做强做优氢能产业发展基金。鼓励国家绿色发展基金、政府绿色产业引导基金以及PE/NVC等各类绿色基金加大对氢能重点领域的投资力度,通过资本支持推动氢能关键核心技术攻关、快速市场化应用以及产业链的资源优化整合。

其二、完善氢金融基础设施建设

绿色金融对氢产业的支持有赖干认证机制、交易平台、统计与报告平台、溯源机制、价格形成机制等一系列氢金融基础设施的完善和发展。

一是尽快完善氢产业标准和认证机制。二是推动氢特别是绿氢的现货交易,研究创设氢期货产品。三是建立和完善氢产业统计制度和碳减排方法学系统。四是盘查、认证、核证、评估等氛金融新兴业态发展。

其三、加强国际合作

近年来,多个经济体将氢特别是绿氢视为重塑全球能源贸易体系话语权的关键要素。

一是建议加强氢能产业的绿色金融国际合作,将绿氢纳入“一带一路”绿色发展公共金融服务平台的合作范畴。二是建议加强各国氢产业标准对接,鼓励制定发布与国际标准接轨的氢产业安全、环境、绿色相关的标准、规范及指南,推动绿氢产业碳排放相关标准多边互信互认。

总之,氢风徐来,氢能产业呈现出前所未有的蓬勃发展趋势,目前亟待构建与“双碳”目标相匹配的氢金融体系。在有效的氢金融体系支撑下,氢能产业的爆发,将一触即发。

本文来自微信公众号“车百智库”(ID:EV100_Plus),作者:陈重山,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

本文转载自36氪,只做主题效果测试使用,本文观点不代表氢头条立场。