2、为什么燃料电池目前的推广比较困难?第一,基础设施完备性不足,也就是氢气获得性和氢气经济性。制储输用各个环节尚需要打通,车和站的配套衔接待加强,燃料电池汽车相关法律法规配套衔接待进一步优化,同时需解决氢气的获得性和氢气价格问题。第二,燃料电池汽车TCO较高,即硬件成本以及整个生命周期的使用成本。可以通过提高产品功率密度,降低铂载量,提高耐久性等措施。掌握高效率、高可靠性技术,实现整个产业链自主可控,占据核心技术制高点,降低燃料电池硬件成本,提高系统效率,是我们后续努力的方向。

3、在加氢站基础设施不完善的情况下,燃料电池汽车切入乘用车领域,相对来说难度较大。目前燃料电池更多应用于商用车,相较而言,在长途、重载、高速环境下,锂电在商用车领域有所不能触及之处。商用车在后续的使用过程中,高速公路通行费占据了很大一部分成本。未来如果能出台高速公路减免政策,我个人认为可以真正拉动整个产业快速高质量发展。

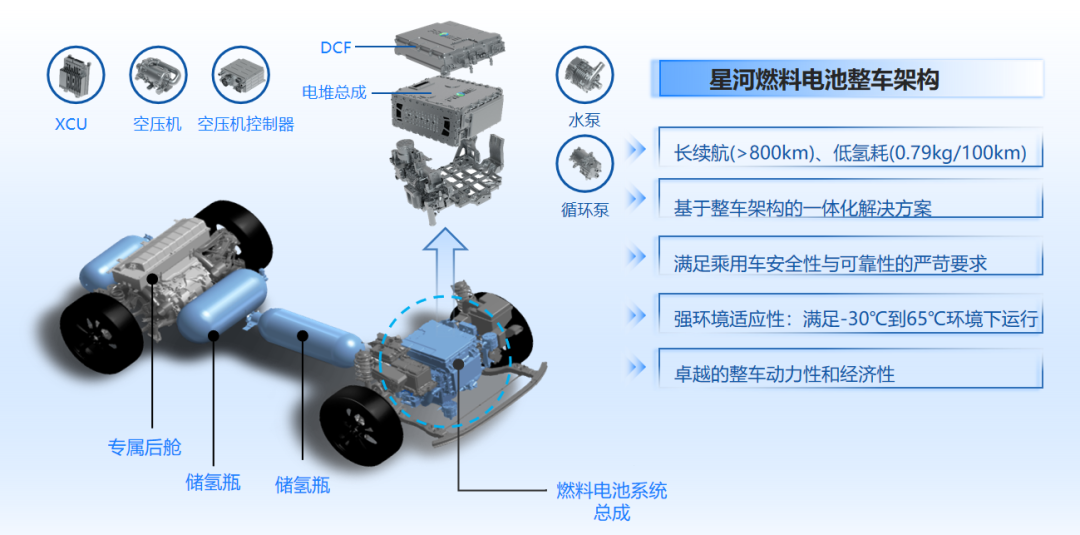

4、上汽集团开发了星河燃料电池整车架构,目前已完成整车样车的开发,续航达800公里,氢耗低于0.8公斤/百公里,一体化解决方案满足所有安全性和可靠性要求,同时具备了非常卓越的动力系统。我们始终认为必须坚持在燃料电池乘用车方面研发和投入。如果国内最终放弃了燃料电池乘用车技术路线,只在商用车领域应用,后续国外如果大规模切换至燃料电池乘用车,而我们没有对应的技术和储备,撒腿跑也来不及。

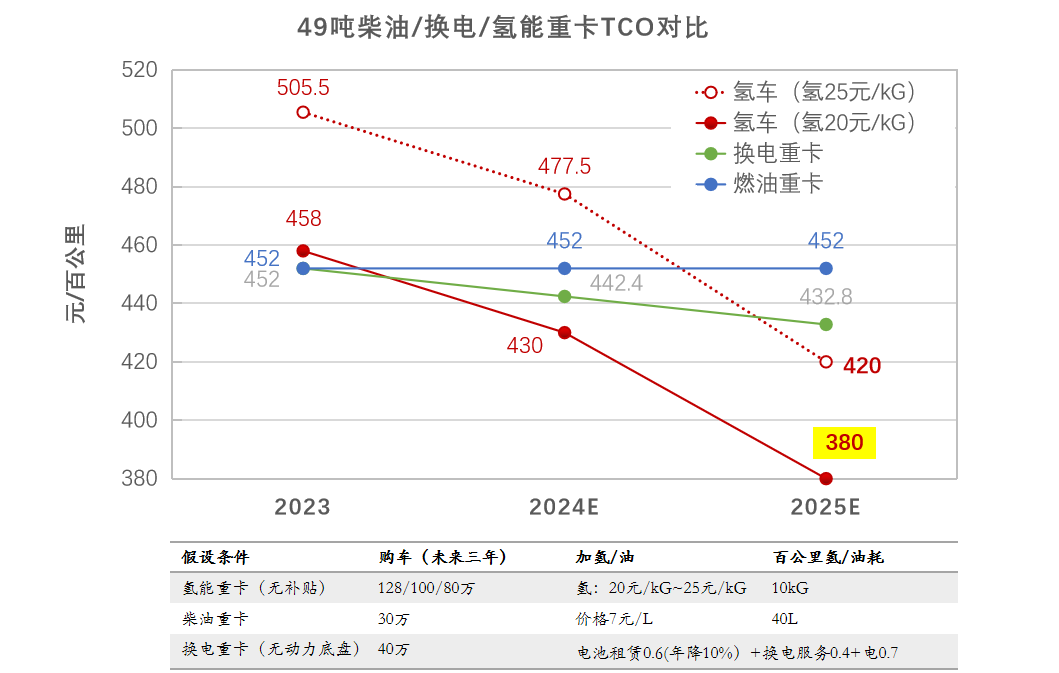

5、长程电气化重卡将成为燃料电池商业化的突破口。燃料电池与纯电重卡的购置成本平衡点在300km续航,长续航下燃料电池已呈现成本优势,氢气价格低于23元/kg时,燃料电池重卡年度燃料费用于纯电重卡。

亚太区氢能业务负责人 王蕾

7、过去一段时间持续监测CCTV央视一些关键词出现频率,氢气制备今年出现368次,占累计出现次数超过30%,说明氢能产业链今年热点从燃料电池向氢气制备进行了转移。由于欧盟碳税政策约束,以马士基为代表国际航运巨头开始在全球寻找绿色甲醇替代化石燃料。

8、氢气长距离传输有了新的突破。今年上半年,宁夏宁德的天然气管道(长397公里)上实现了长距离输氢技术的突破,氢气比例逐步达到24%,整体运行平稳。同期,超过400公里的“西氢东送”输氢管道示范工程已被纳入《石油天然气“全国一张网”建设实施方案》,标志着我国氢气长距离输送管道进入新发展阶段。

9、在中国、德国和美国实现和支持伙伴实现燃料电池系统批量生产过程中,博世借助全球布局,满足同一类产品不同产品细节、生产节拍和法规的需求,为助力中国客户出海布局做好了充分准备。

10、2023年加氢站建设速度明显放缓。2021年、2022年每年100座加氢站,今年总建设量50座左右。主要原因,可能受经济形势影响,另外经较长时间快速加氢站建设过程,开始探索加氢站更适合的应用场景,不是一味的把加氢站建起来,而是把加氢站建起来之后如何投用,大家思考过程中会有一定放缓。

11、未来加氢站或者燃料电池汽车应用会比较集中。重点考虑三方面,快递物流核心场景,快递物流以12吨到18吨物流车需求,满足城市内的配送;钢铁行业,特别唐山等地比较大钢铁行业,开始集中布局和建设加氢站,主要针对31到49吨燃料电池汽车重卡;在乘用车推广情况下,加氢站的建设会呈现出分布式、小型化特点,更多是油氢合建小规模加氢站。类似小行星围绕大的核心、大规模加氢站进行分布,不是一味考虑1000kg或者500kg的加氢规模,根据场地大小考虑适合配置。

董事长&总经理 付宇

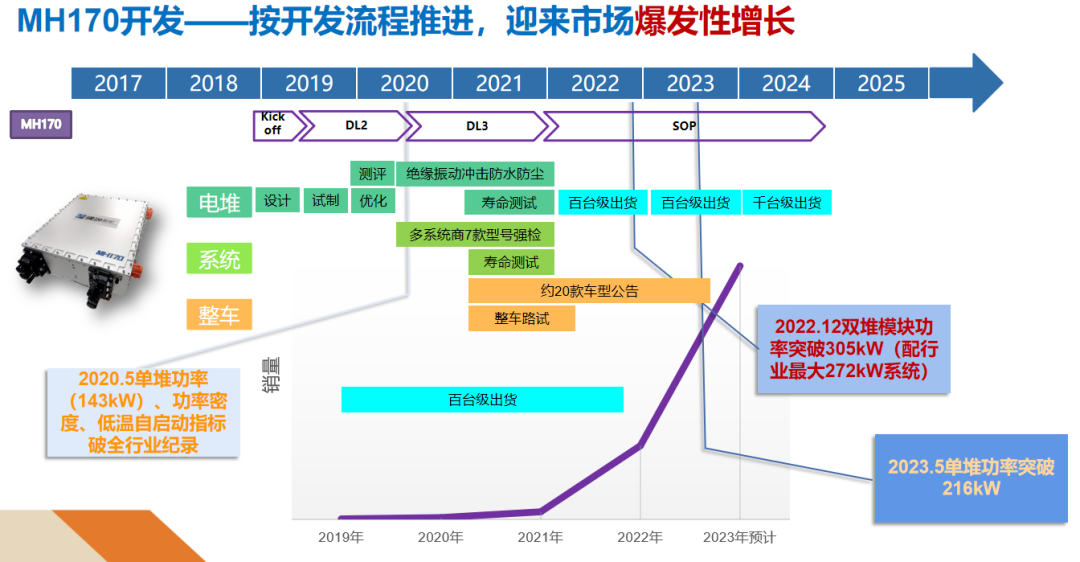

13、我们第一代产品2020年5月份,当时单堆达到143KW。这个过程中,一方面做各种DV试验测试验证,严格按照产品开发流程,用两年时间完成产品的验证,从去年底开始推向市场。

同时我们跟合作伙伴完成多款系统的开发和整车验证,到去年底我们单堆模块突破305KW,配套了当时行业最大272KW的系统。

今年MH170单堆突破216KW,而且它并不是一个非常高的电流,所以更适合实际的工程应用。

在这个过程中我们产量从去年达到百台级别,今年迎来3倍以上增长,目前还有几个订单在谈。

15、薄利下49吨氢能重卡成本可做到100万。

16、以商用车发展为主导,应该发展大型的纯氢站。油氢合建站适用乘用车。

17、基础设施是推广重卡的首要条件,能够确保加氢价格25元/kg,产量至少翻一番。

19、示范这两年碰到各种问题,对于产业发展速度造成一定限制,包括政府补贴发放不及时、近期IPO不确定性增加、融资环境相对前两年恶化。但现在补贴逐渐落实,12月底看到大部分省份示范奖励资金可能陆续拨付了,大家对于政府态度这块的信心会有很大改善。

20、氢气成本下降预期开始形成,商业化拐点临近。国内外很多地方,现在绿电成本已经非常低了,国际上讲的4美元/千克以下的绿氢是一个比较容易实现的目标。以佛山为例,前几年氢气会比较贵一些,这两年已经到35块钱以下。更多时候是资源整合问题,而不是资源缺乏问题。整个方向上来说,我觉得在后面两年氢气国内供应和价格都会有非常大的改善。也是基于以上因素,我觉得燃料电池整个商业化应用拐点已经比较近了。

21、电动车推广到现在这样一个阶段有十几年左右时间,燃料电池如果再花四到五年时间做到TCO持平,我觉得是非常快的进度了。

22、我们认为后面燃料电池进一步发展可能要跳出示范城市群框架,更多地会看场景。如到氢气资源更丰富的地方、运力资源更稳定的地方做燃料电池批量化推广。所谓后补贴时代,大家都在做的准备,不是氢能本身,我相信整个行业都在往这个方向做。

23、海外机会。场景多样化和国际化,是我们自己本身一直在践行的一个方向。如储能方面,国内更多还是示范,海外有更多这样的机会。一些国家的电网体系不太完整,所以很多分布式储能可能需求更大一些。

24、不管欧美澳还是发展中国家,绿色环保绿氢应用都提上了议程。随着绿氢市场爆发,去年我们作了比较重要的转型。我们把PEM电解单独放到子公司里面做相对独立运作,在燃料电池端跟制氢端,我们把它当成两个主要板块推进。现在我们形成了三擎联动局面,燃料电池板块、电解制氢板块和氢能装备板块。

25、燃料电池方面,我们一直坚持往大功率方向走。200千瓦只能说基本满足目前燃料电池重卡在长途和干线物流需求,可能不是最终最理想的情况,这也是我们在继续研发下一代370千瓦单堆的原因。在这之后,电堆是不是往更大功率发展,我觉得可以再议。

26、我们两三年之前开始做AEM技术储备。AEM把PEM和碱液电解的优点做了一个结合。我们计划明年推出全球首个5MW AEM电解系统。这是行业未来方向。

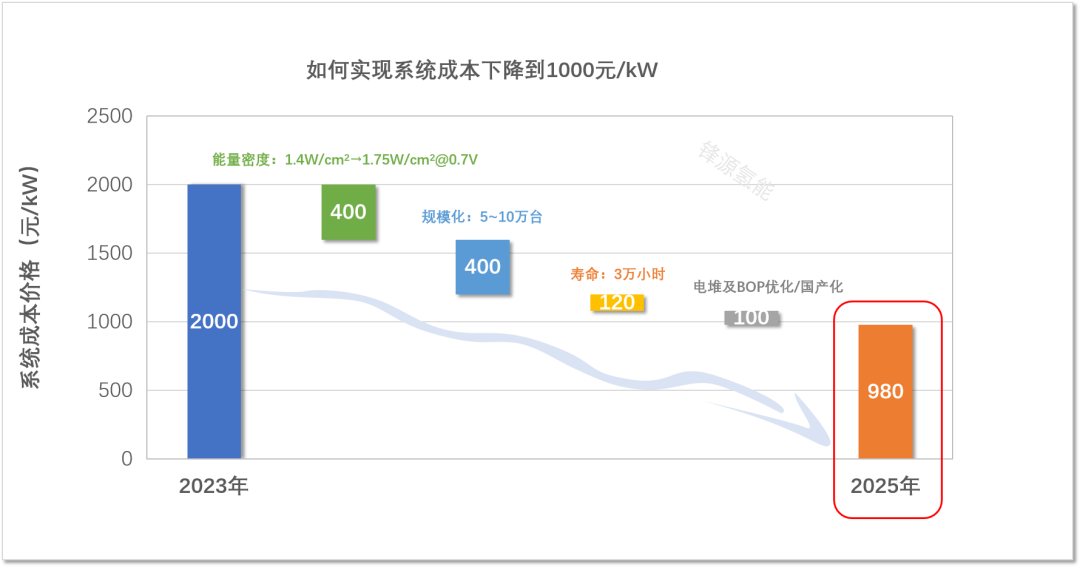

28、2023年燃料电池系统2000元/kw,如何降到2025年不到1000元/kw(如下图)。我们做关键性假设,然后细分怎么样从2000降到1000,这1000从哪儿来的。比如能量密度提升,用的材料就要越来越少。

29、对于氢车来讲,我们认为基础设施是核心,而成本已不是限制行业发展的主要问题了。成本有比较明确的下降,而且现在也已经很低了。如何补充这个基础设施非常关键,我们愿意配合政府来做这个事情。

30、关于制氢。我想表达一个核心观点,基于现在产业发展的阶段,我们认为各个地方应该因地制宜,不应过于强调这个氢气是不是绿氢,还是灰氢。哪个便宜用哪个,不要纠结氢气来源。

31、我们有两个建议。第一,我们呼吁政府从“养马”走向“赛马”。前几年我们在养马,现在应该走向赛马阶段。就这么多补贴,谁能推广更多氢车,谁能把这个成本降得更多,应作一个综合考核;第二,“产品”走向“场景”。在座有很多链主企业,我们之间不是竞争,而是在竞争中合作。各个链主企业应该在各个地方推动氢能示范,链主不能只专注于自己的产品层面,一定要走向场景层面,否则难以推广。

马全胜

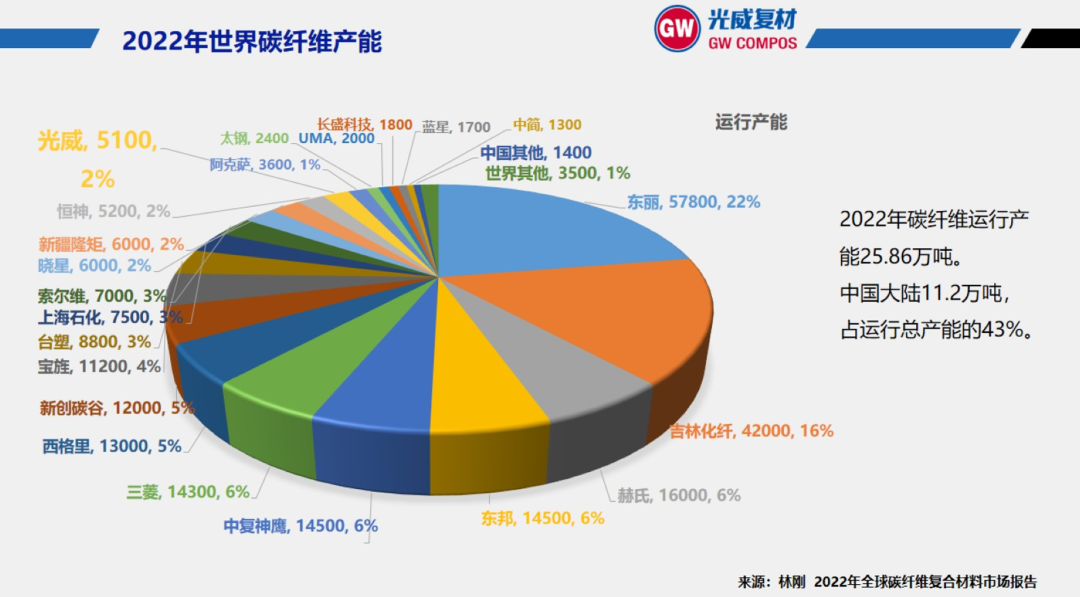

32、2022年世界碳纤维运行产能25.86万吨,中国大陆11.2万吨,占运行总产能43%。

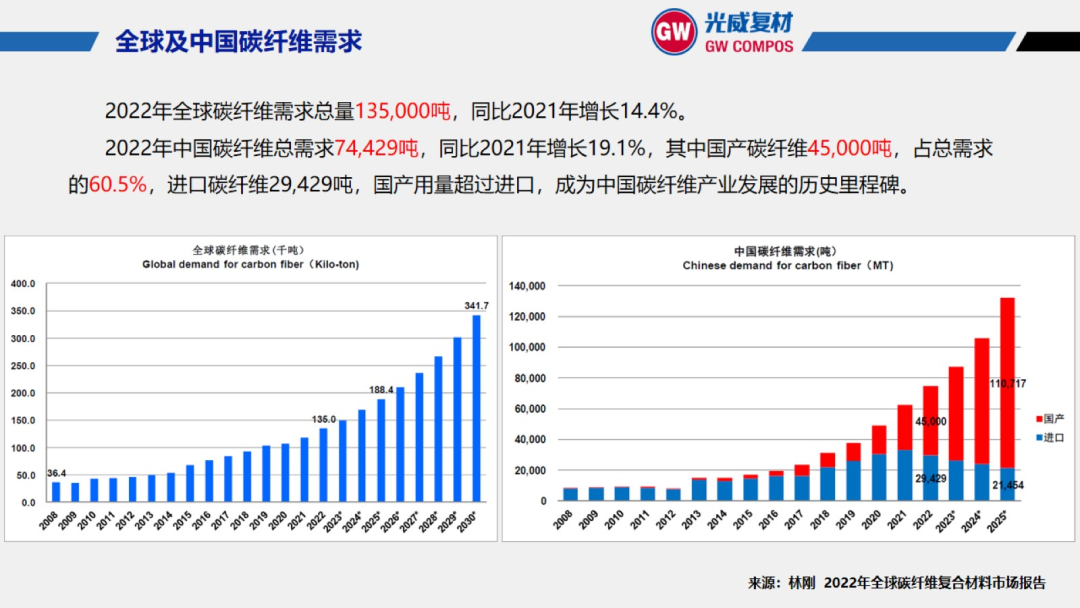

33、2022年中国碳纤维总需求74,429吨,同比2021年增长19.1%,其中国产碳纤维45,000吨,占总需求的60.5%,进口碳纤维29,429吨,国产用量超过进口,成为中国碳纤维产业发展的历史里程碑。

34、从车载储氢瓶材料成本来看,储氢瓶的成本主要集中在外部缠绕用的碳纤维复合材料对于储氢质量均为5.6kg的35MPa、70MPa高压储氢IV型瓶成本构成来看,碳纤维复合材料成本分别占系统总成本的75%和78%。每个储罐的碳纤维使用量取决于储罐的容量及其额定压力。经验法则,在70MPa下储存的每1公斤氢气需要10公斤碳纤维。

35、之前因为安全事故的影响,国内法规禁止Ⅳ型气瓶进入市场。近两年呼吁放开Ⅳ型气瓶市场的声音较多。总体而言,Ⅲ型高压储氢气瓶成本都要略高于Ⅳ型,Ⅲ型瓶向Ⅳ型瓶转变是未来的发展趋势。

38、运行中遇到些小故障,但出现车子直接不能动的现象比较少,一般这些小故障能够现场进行处理。如燃料电池系统和整车出现通信故障,导致燃料电池停机;长期高功率运行,散热不够,高温报警导致停机;燃料电池和锂电池兼容性出问题导致出故障;电堆单电池单片电压降低,单位电池CBM端口接触不良等一系列故障。

39、通过调研,发现实际运营中出现一些问题,如:

第一,加氢不足,车站投放失调。当前车站比50比1,它实际运营加氢站比较少,许多加氢站运营负荷很低,存在加氢站车辆不足现象。有的加氢站服务车辆多,存在排队加氢现象。

第二,氢气价格高,运营成本高。氢气价格是天然气价格3到4倍时候,氢能重卡运营成本可以与LNG重卡相当,氢气价格大概是24块钱左右的时候能够与LNG竞争。

第三,购置成本比较高。现在49吨氢能重卡一般配置120千瓦的系统和50到100度的电池,购置价格120到150万元。国地补以后,它略高于LNG重卡,低于锂电重卡。实际上,49吨重卡搭配180千瓦系统,100度电池运行情况更好一点,这样它的购置成本就会更高。

40、技术趋向成熟。目前49吨重卡80千瓦和120千瓦故障率较低,产品基本成熟,但系统2万小时的设计寿命需要实际运行时间的验证。

41、可以看到拥有廉价丰富氢源和大量货运需求的钢铁、焦化场景下,运营成本开始显示出优势。

42、燃料电池发展这么多年,燃料电池系统明年冲到1万台是有希望的,也算是一个里程碑式的时点;发电领域明年会有非常大增长,甚至有可能出现百兆瓦级别的项目出来。

本文转载自香橙会研究院,只做主题效果测试使用,本文观点不代表氢头条立场。